إثيريوم (ETH) توقعات السعر: اتجاهات السعر والعوامل المؤثرة

تحليل العوامل الأساسية التي تؤثر على سعر ETH

1. التغيير في استخدام الأموال من قبل مؤسسة إثيريوم

تقليديًا، كانت مؤسسة إثيريوم (EF) مصدرًا محتملاً لضغوط البيع التي ركز عليها السوق، خاصة عندما يقترب سعر ETH من النطاق الأعلى، حيث إن بيعها غالبًا ما يؤدي إلى رد فعل متسلسل في السوق. ومع ذلك، فإن الإجراءات الأخيرة في مايو 2025 تظهر علامات على التحول.

استعارت EF ما قيمته 2 مليون دولار من عملات GHO المستقرة من بروتوكول الإقراض اللامركزي Aave، باستخدام ETH المغلفة (WETH) كضمان، مما أتاح لها الحصول على الأموال دون بيع أي ETH. تُعتبر هذه الاستراتيجية بمثابة بداية استخدام EF لأدوات التمويل اللامركزي في عمليات الرفع المالي، مع الاحتفاظ بالأصول بينما تمول بشكل مرن تطوير المشاريع، مما يُظهر إيمانًا طويل الأمد في إثيريوم نفسه وتطبيقات مالية مبتكرة.

مارك زيلر، مؤسس مبادرة Aave Chan (ACI)، صرح أن Aave مصمم للمؤمنين. وأكد أن مثل هذه العمليات من قبل EF تنتمي إلى استراتيجية حلقيّة، وهي منطق إعادة استخدام الأموال من الاقتراض المضمون وإعادة الاستثمار، وهي مستخدمة على نطاق واسع في مساحة DeFi لزيادة الأرباح والسيولة.

(ملاحظة: GHO هو عملة مستقرة لامركزية تصدرها Aave)

2. لقد انخفضت مخاوف السوق من بيع ETH.

وفقًا للبيانات على السلسلة، باع EF حوالي 130,000 إلى 160,000 ETH على مدار السنوات القليلة الماضية، واعتبارًا من نهاية عام 2024، يحتفظ بحوالي 240,000 ETH. مع هذا التغيير في استراتيجية جمع التبرعات، بدأت مخاوف المجتمع بشأن بيع EF المستمر في التناقص. ومن الجدير بالذكر أنه منذ فبراير من هذا العام، قام EF بنشر 45,000 ETH في بروتوكولات الإقراض الرئيسية في DeFi بما في ذلك Aave وCompound وSpark، حيث حصلت Aave على أكثر من 30,000 ETH في السيولة. لم تعمل هذه الإجراءات على استقرار النظام البيئي فحسب، بل ساهمت أيضًا بشكل غير مباشر في تخفيف الضغط البيعي المحتمل في السوق.

3. إشارات للمؤسسات ودخول رأس المال الجديد

بالإضافة إلى أعمال EF، تأتي قوة دافعة أخرى وراء ارتفاع أسعار ETH من تدفقات رأس المال المؤسسي:

- أعلنت شركة شارب لينك جيمينغ (المدرجة في ناسداك) أنها ستستثمر 425 مليون دولار لإنشاء صندوق ETH واستكشاف دمج ألعاب البلوكتشين وتطبيقات الترفيه.

- لقد شهدت منصة تداول ETH الفورية تدفقات لمدة ثمانية أيام متتالية، مما يعكس إعادة توجيه الأموال، حيث يتم اعتبار ETH نافذة الفرصة التالية.

تشير هذه الاتجاهات إلى أن السوق لم يعد ينظر إلى ETH فقط كرمز بروتوكولي تقني، بل كأصل أساسي في النظام المالي للعملات المشفرة، وقد يتطور حتى ليصبح أصلاً سيادياً في Web3.

تحليل فني ل ETH وتوقعات الآفاق

الاتجاه القصير إلى المتوسط المدى (1 - 3 أشهر)

- منطقة الدعم الرئيسية: $2,200 ~ $2,400

- اختراق منطقة المقاومة: $2,800 ~ $3,000

إذا استمرت الأموال والسرد، جنبًا إلى جنب مع استقرار سوق البيتكوين، فمن المتوقع أن تختبر ETH الرقم الدائري 3000 دولار مرة أخرى، مما قد يؤدي إلى تحفيز المزيد من الأموال المخصصة للمراجحة والرافعة المالية.

التوقعات طويلة الأجل (النصف الثاني من 2025 إلى 2026)

مع نضوج نظام Layer 2 وتطبيق Danksharding و EIP-4844، ستصل ETH إلى معالم جديدة في القابلية للتوسع وتكاليف المعاملات، مما يوفر أساسًا أكثر صلابة للتطبيقات مثل DeFi، والألعاب، والذكاء الاصطناعي، والأصول الحقيقية.

- نطاق التوقعات المتفائلة: $4,500 ~ $6,000

- نطاق التنبؤ المحافظ: $3,200 ~ $4,000

عوامل المخاطرة: عدم اليقين في تنظيم الولايات المتحدة، تأخيرات في التقدم التكنولوجي، ضغط من المنافسة في الطبقة الثانية

تتزايد رواية التمويل اللامركزي لـ ETH مرة أخرى.

من العمليات المرفوعة لهذا EF، فإنه لا يكسر فقط التقليد السابق لجمع الأموال من خلال بيع العملات، ولكن أيضًا يعيد تركيز السوق على إمكانيات التكامل بين إثيريوم وبروتوكولات التمويل اللامركزي. إذا كانت البروتوكولات المعتمدة مثل Aave وCompound قادرة على تلبية طلب المستخدمين المؤسسيين والأصول على المستوى الوطني، فسيؤدي ذلك إلى إعادة تقييم ايثر.

بالإضافة إلى ذلك، فإن منطق استخدام الأصول دون بيعها يوفر وحدة أخرى لإدارة رأس المال والسيولة المستقرة لكامل السوق. هذه التغير ليست مجرد تعديل بسيط في استراتيجية EF، بل هي تحول كبير في المنطق المالي لنظام إثيريوم نحو دورة رافعة الأصول.

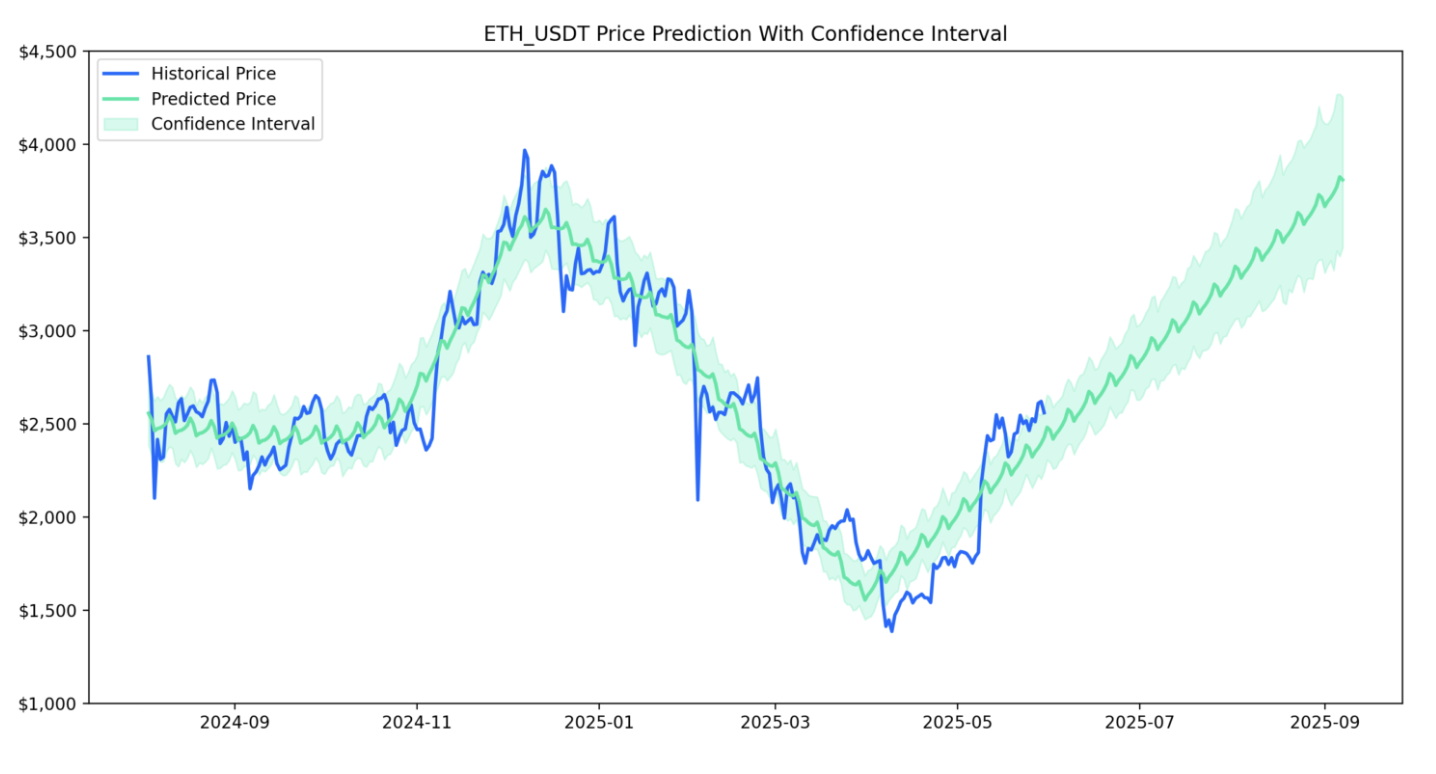

توقع سعر ETH

من خلال حسابات بيانات نموذج الذكاء الاصطناعي، مع الإشارة إلى أسعار الايثر السابقة والمعلومات ذات الصلة، يتم إجراء التنبؤات بأسعار المستقبل لأغراض مشاركة البيانات فقط وليس كنصيحة استثمارية. يرجى الرجوع إلى الرسم البياني أدناه:

توقعات اتجاه سعر ETH

توقع سعر ETH وفترة الثقة

ابدأ التداول في ETH الفوري على الفور:https://www.gate.com/trade/ETH_USDT

ملخص

أداء سعر إثيريوم هو نتيجة شاملة لمشاعر السوق وتدفق رأس المال. سلوك EF في التخلي عن عمليات البيع واحتضان DeFi ليس مجرد تعديل بسيط في تخصيص الأصول، بل يمكن أن يكون خطوة رئيسية في دفع نضوج النموذج المالي الكامل لـ Web3. مع تطوير الطبقة الثانية وblockchains المودولية، ستصبح مكانة ETH كطبقة ثقة وطبقة تسوية أكثر صلابة. قد يتقلب السعر في المستقبل، لكن روايته التي لا يمكن استبدالها تتعزز تدريجياً.

مقالات ذات صلة

ما هي عملة إيلون الرسمية (ELON)؟

قيمة PI Crypto: إطلاق الشبكة الرئيسية في 20 فبراير 2025 وتوقعات السعر المستقبلية

تحليل قيمة عملة Pi: الآفاق المستقبلية لعملة Pi في سوق العملات الرقمية

ما هو N2: حلاً مدفوعًا بالذكاء الاصطناعي طبقة 2

$WOME: ثورة في ألعاب PvP على Solana مع اقتصاد العملة واللعب النزيه