المستثمر الأسطوري بيل أكمان ، مؤسس صندوق التحوط بيرشينج سكوير ، يراهن على السندات مرة أخرى؟

في 23 أكتوبر ، قال بيل أكمان ، رئيس صندوق التحوط الذي قام بدقة ببيع سندات الخزانة الأمريكية طويلة الأجل ، على X (تويتر سابقا) إنه أغلق مراكزه القصيرة في السندات الأمريكية طويلة الأجل مع الأخذ في الاعتبار عوامل مثل تباطؤ النمو الاقتصادي الأمريكي.

في نفس الوقت تقريبا مع تصريحات أكمان، انخفضت عوائد سندات الخزانة الأمريكية بسرعة خلال اليوم. وسرعان ما انخفض العائد على السندات لأجل 30 عاما بنحو 21 نقطة أساس، في حين انخفض العائد لأجل 10 سنوات بأكثر من 10 نقاط أساس إلى 4.88٪ بعد أن تجاوز 5٪ لأول مرة منذ ستة عشر عاما.

وبعد أن خفضت فيتش التصنيف الائتماني للولايات المتحدة، قال أكمان في أوائل أغسطس آب إنه سيبيع سندات الخزانة الأمريكية لأجل 30 عاما على المكشوف، متوقعا زيادة في عجز الميزانية الأمريكية وعدد من العوامل التي من شأنها أن تضع التضخم الأمريكي أعلى بكثير من هدف بنك الاحتياطي الفيدرالي البالغ 2 بالمئة. وقال إنه لن يكون مفاجئا أن يرتفع العائد على السندات لأجل 30 عاما إلى 5.5 في المائة في المستقبل القريب.

في نهاية سبتمبر ، قال أكمان إنه لا يزال يعاني من نقص شديد في سندات الخزانة ويتوقع أن ترتفع أسعار الفائدة طويلة الأجل أكثر. "التضخم طويل الأجل بالإضافة إلى أسعار الفائدة الحقيقية ، بالإضافة إلى علاوة الأجل ، يشير إلى أن 5.5٪ هو المستوى المناسب لعائد 30 عاما."

** ارتفع العائد على سندات الخزانة لأجل 30 عاما بأكثر من 80 نقطة أساس منذ نهاية أغسطس ، وحقق أكمان الكثير من المال. **

لماذا تغير موقف أكمان تجاه الديون 180 درجة الآن؟ **

بصفته عضوا في اللجنة الاستشارية للمستثمرين (IAC) التابعة للجنة الأوراق المالية والبورصات الأمريكية (SEC) ، شارك أكمان في حلقة نقاش في 19 أكتوبر ، والتي تم تقديمها في عرض تقديمي في الندوة.

يعتقد أكمان أن النمو الاقتصادي الأمريكي قد يتباطأ أكثر من المتوقع ، ويجب على بنك الاحتياطي الفيدرالي ألا يرفع أسعار الفائدة أكثر. ومع استمرار تباطؤ التضخم، يبقي بنك الاحتياطي الفيدرالي أسعار الفائدة مرتفعة، وهو ما يرقى إلى زيادة تشديد السياسة النقدية، مما يجعل أسعار الفائدة الحقيقية أكثر تقييدا. لا يبدو أن توقعات السياسة الحالية لمجلس الاحتياطي الفيدرالي تأخذ في الاعتبار بشكل كاف مخاطر التطورات السلبية على النمو ، ويعتقد أن بنك الاحتياطي الفيدرالي يجب أن يبدأ تدريجيا في خفض أسعار الفائدة.

01أسعار الفائدة الحقيقية عند مستوى تقييدي كبير

يعتقد أكمان أنه من المستوى الحالي لأسعار الفائدة الحقيقية في الولايات المتحدة ، فإن أسعار الفائدة الحالية قريبة بما يكفي من المستويات التقييدية. كان المتغير الأكثر أهمية الذي دفع ارتفاع سعر الفائدة الاسمي على السندات الأمريكية حتى الآن هذا العام هو الارتفاع الحاد في سعر الفائدة الحقيقي (سعر الفائدة الاسمي مطروحا منه توقعات التضخم) في الولايات المتحدة.

تعافى سعر الفائدة الحقيقي الحالي على سندات الخزانة الأمريكية لمدة 10 سنوات إلى حوالي 2.5٪ ، أي أقل من 0.2٪ قبل الوباء (0.15٪ في 31 ديسمبر 2019) ، ومتوسط 0.42٪ بين عامي 2013 و 2018. وباستثناء أقصى درجات أزمة السيولة الدولارية خلال عام 2008، عادت أسعار الفائدة الحقيقية على السندات الأمريكية الآن إلى مستويات ما قبل الأزمة المالية في عام 2008.

يعتقد أكمان أنه منذ 90s ، كانت أسعار الفائدة الحقيقية قادرة فقط على البقاء عند 2.5 ٪ لفترة قصيرة.

كما أشار باول إلى أن سعر الفائدة الحقيقي الحالي عند قيمة إيجابية ، مما يؤدي إلى دفع التضخم إلى الانخفاض. وفقا لبيانات التضخم في الأشهر الأخيرة ، كان للسياسات التقييدية السابقة تأثير أيضا على السيطرة على التضخم الأساسي.

في سبتمبر، نما مؤشر أسعار المستهلكين الأساسي في الولايات المتحدة بنسبة 4.1٪ على أساس سنوي، مما يدل على اتجاه هبوطي لمدة ثلاثة أشهر متتالية، وكان معدل النمو الشهري 3.1٪، ولا يزال مؤشر أسعار المستهلكين الأساسي في قناة هبوطية. أسعار النفط على المدى القصير ، على الرغم من مواجهة بعض عدم اليقين ، لها تأثير محدود نسبيا على توقعات التضخم.

استنادا إلى متوسط التضخم لمدة 3 أشهر ، قال أكمان إن البيانات أظهرت أن مؤشر نفقات الاستهلاك الشخصي الأساسي كان حوالي 2٪ ومعدل تضخم مؤشر أسعار المستهلكين الأساسي كان حوالي 3٪ ، منخفضا من 4٪ إلى 5٪ في بداية العام.

02 ** اختلال التوازن بين العرض والطلب في سوق العمل يتحسن نمو الأجور يتباطأ**

وأشار أكمان في التقرير إلى أن البيانات اعتبارا من أغسطس من هذا العام تظهر أن عدد فرص العمل قد انخفض بنسبة 20٪ من ذروة تجاوزت 12 مليون في مارس 2022 إلى 9.6 مليون ، مما يعني أن عدم التوازن بين العرض والطلب في سوق العمل يتحسن وأن الوظائف الشاغرة آخذة في التناقص.

وفي الوقت نفسه، تعود حصة الاستقالات وتسريح العمال كحصة من الوظائف غير الزراعية إلى مستويات ما قبل الوباء، ويظهر "متتبع الأجور" † الصادر عن بنك الاحتياطي الفيدرالي في أتلانتا، والذي يقيس نمو الأجور على أساس سنوي، تباطؤا ملحوظا.

ارتفع متوسط الدخل في الساعة لجميع الموظفين غير الزراعيين الخاصين 7 سنتات إلى 33.88 دولار في سبتمبر ، بزيادة 0.2٪ على أساس شهري و 4.15٪ على أساس سنوي ، أقل من توقعات السوق عند 4.3٪. استمر متوسط نمو الدخل في الساعة في التباطؤ، مما يشير إلى أن ضغوط تضخم الأجور تضعف تدريجيا، مما له تأثير إيجابي على تخفيف التضخم الاقتصادي العام.

نظرا لأن النمو القوي الحالي لصناعة الخدمات يعتمد بشكل أساسي على دعم دخل الأسرة ، حيث يستمر معدل نمو الأجور في التباطؤ ، فإن معدل نمو صناعة الخدمات سيواجه أيضا ضغطا.

وخلص أكمان إلى أن تحسين اختلالات التوازن بين العرض والطلب في سوق العمل وتباطؤ نمو الأجور يشيران إلى مزيد من التباطؤ في تضخم الخدمات الأساسية وانخفاض الحاجة إلى قيام بنك الاحتياطي الفيدرالي برفع أسعار الفائدة.

03 ** النمو الاقتصادي الأمريكي قد يتباطأ أكثر من المتوقع في المستقبل**

وأشار أكمان إلى أن نمو الناتج المحلي الإجمالي الحقيقي للولايات المتحدة ظل مستقرا فوق 2 في المائة خلال الأرباع القليلة الماضية، مدفوعا باستمرار الاستهلاك الشخصي القوي والإنفاق الحكومي، ولكنه سيتباطأ بشكل أسرع مما يتوقعه بنك الاحتياطي الفيدرالي مع تلاشي عامل الذيل في الاستهلاك الشخصي (حوالي 70 في المائة من الناتج المحلي الإجمالي) وظهور مخاطر التطورات السلبية:

تباطؤ نمو الإيرادات. 2. الكثير من مدخرات الأسر تنفد. 3. ضعف العرض والطلب على القروض الاستهلاكية ، وتدهورت جودة الائتمان ؛ 4. المستهلكون ذوو الدخل المنخفض لديهم أعلى ميل لدفع الاستهلاك الإضافي ، لكنهم أيضا تحت الضغط ؛ 5. استئناف مدفوعات القروض الطلابية ؛ 6. العلامات المبكرة لتباطؤ الإنفاق الاستهلاكي. 7. ارتفاع أسعار الفائدة طويلة الأجل يزيد من تشديد الأوضاع المالية. 8. مخاطر الاستقرار الجيوسياسي والمالي

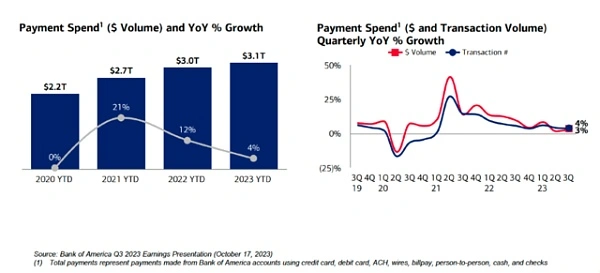

وفقا لأكمان ، تظهر أحدث بيانات المعاملات لبنك أوف أمريكا ، والتي تغطي حوالي 4 تريليونات دولار من الإنفاق السنوي ، أن معدل نمو المدفوعات قد تباطأ من 12٪ في عام 2022 إلى 4٪ اليوم ، وبدأت البنوك الاستثمارية الكبيرة وتجار التجزئة ، كمراقبين للنشاط الاقتصادي ، في التأكيد على تباطؤ الإنفاق الاستهلاكي:

* *

لذلك يعتقد أكمان أنه مع استمرار تراجع التضخم وزيادة عدم اليقين الاقتصادي، يجب على بنك الاحتياطي الفيدرالي أن يبدأ تدريجيا في خفض أسعار الفائدة: قد يؤدي التشديد المفرط في وقت يتباطأ فيه النمو الاقتصادي عن غير قصد إلى تحفيز "الهبوط الحاد".

شاهد النسخة الأصلية

قد تحتوي هذه الصفحة على محتوى من جهات خارجية، يتم تقديمه لأغراض إعلامية فقط (وليس كإقرارات/ضمانات)، ولا ينبغي اعتباره موافقة على آرائه من قبل Gate، ولا بمثابة نصيحة مالية أو مهنية. انظر إلى إخلاء المسؤولية للحصول على التفاصيل.

تغريدة تسحب الديون الأمريكية رأى بيل أكمان ، الذي أغلق مركزه القصير ، شيئا ما

المؤلف: Ge Jiaming ، وول ستريت نيوز

المستثمر الأسطوري بيل أكمان ، مؤسس صندوق التحوط بيرشينج سكوير ، يراهن على السندات مرة أخرى؟

في 23 أكتوبر ، قال بيل أكمان ، رئيس صندوق التحوط الذي قام بدقة ببيع سندات الخزانة الأمريكية طويلة الأجل ، على X (تويتر سابقا) إنه أغلق مراكزه القصيرة في السندات الأمريكية طويلة الأجل مع الأخذ في الاعتبار عوامل مثل تباطؤ النمو الاقتصادي الأمريكي.

في نفس الوقت تقريبا مع تصريحات أكمان، انخفضت عوائد سندات الخزانة الأمريكية بسرعة خلال اليوم. وسرعان ما انخفض العائد على السندات لأجل 30 عاما بنحو 21 نقطة أساس، في حين انخفض العائد لأجل 10 سنوات بأكثر من 10 نقاط أساس إلى 4.88٪ بعد أن تجاوز 5٪ لأول مرة منذ ستة عشر عاما.

وبعد أن خفضت فيتش التصنيف الائتماني للولايات المتحدة، قال أكمان في أوائل أغسطس آب إنه سيبيع سندات الخزانة الأمريكية لأجل 30 عاما على المكشوف، متوقعا زيادة في عجز الميزانية الأمريكية وعدد من العوامل التي من شأنها أن تضع التضخم الأمريكي أعلى بكثير من هدف بنك الاحتياطي الفيدرالي البالغ 2 بالمئة. وقال إنه لن يكون مفاجئا أن يرتفع العائد على السندات لأجل 30 عاما إلى 5.5 في المائة في المستقبل القريب.

في نهاية سبتمبر ، قال أكمان إنه لا يزال يعاني من نقص شديد في سندات الخزانة ويتوقع أن ترتفع أسعار الفائدة طويلة الأجل أكثر. "التضخم طويل الأجل بالإضافة إلى أسعار الفائدة الحقيقية ، بالإضافة إلى علاوة الأجل ، يشير إلى أن 5.5٪ هو المستوى المناسب لعائد 30 عاما."

** ارتفع العائد على سندات الخزانة لأجل 30 عاما بأكثر من 80 نقطة أساس منذ نهاية أغسطس ، وحقق أكمان الكثير من المال. **

لماذا تغير موقف أكمان تجاه الديون 180 درجة الآن؟ **

بصفته عضوا في اللجنة الاستشارية للمستثمرين (IAC) التابعة للجنة الأوراق المالية والبورصات الأمريكية (SEC) ، شارك أكمان في حلقة نقاش في 19 أكتوبر ، والتي تم تقديمها في عرض تقديمي في الندوة.

يعتقد أكمان أن النمو الاقتصادي الأمريكي قد يتباطأ أكثر من المتوقع ، ويجب على بنك الاحتياطي الفيدرالي ألا يرفع أسعار الفائدة أكثر. ومع استمرار تباطؤ التضخم، يبقي بنك الاحتياطي الفيدرالي أسعار الفائدة مرتفعة، وهو ما يرقى إلى زيادة تشديد السياسة النقدية، مما يجعل أسعار الفائدة الحقيقية أكثر تقييدا. لا يبدو أن توقعات السياسة الحالية لمجلس الاحتياطي الفيدرالي تأخذ في الاعتبار بشكل كاف مخاطر التطورات السلبية على النمو ، ويعتقد أن بنك الاحتياطي الفيدرالي يجب أن يبدأ تدريجيا في خفض أسعار الفائدة.

01 أسعار الفائدة الحقيقية عند مستوى تقييدي كبير

يعتقد أكمان أنه من المستوى الحالي لأسعار الفائدة الحقيقية في الولايات المتحدة ، فإن أسعار الفائدة الحالية قريبة بما يكفي من المستويات التقييدية. كان المتغير الأكثر أهمية الذي دفع ارتفاع سعر الفائدة الاسمي على السندات الأمريكية حتى الآن هذا العام هو الارتفاع الحاد في سعر الفائدة الحقيقي (سعر الفائدة الاسمي مطروحا منه توقعات التضخم) في الولايات المتحدة.

تعافى سعر الفائدة الحقيقي الحالي على سندات الخزانة الأمريكية لمدة 10 سنوات إلى حوالي 2.5٪ ، أي أقل من 0.2٪ قبل الوباء (0.15٪ في 31 ديسمبر 2019) ، ومتوسط 0.42٪ بين عامي 2013 و 2018. وباستثناء أقصى درجات أزمة السيولة الدولارية خلال عام 2008، عادت أسعار الفائدة الحقيقية على السندات الأمريكية الآن إلى مستويات ما قبل الأزمة المالية في عام 2008.

يعتقد أكمان أنه منذ 90s ، كانت أسعار الفائدة الحقيقية قادرة فقط على البقاء عند 2.5 ٪ لفترة قصيرة.

كما أشار باول إلى أن سعر الفائدة الحقيقي الحالي عند قيمة إيجابية ، مما يؤدي إلى دفع التضخم إلى الانخفاض. وفقا لبيانات التضخم في الأشهر الأخيرة ، كان للسياسات التقييدية السابقة تأثير أيضا على السيطرة على التضخم الأساسي.

في سبتمبر، نما مؤشر أسعار المستهلكين الأساسي في الولايات المتحدة بنسبة 4.1٪ على أساس سنوي، مما يدل على اتجاه هبوطي لمدة ثلاثة أشهر متتالية، وكان معدل النمو الشهري 3.1٪، ولا يزال مؤشر أسعار المستهلكين الأساسي في قناة هبوطية. أسعار النفط على المدى القصير ، على الرغم من مواجهة بعض عدم اليقين ، لها تأثير محدود نسبيا على توقعات التضخم.

استنادا إلى متوسط التضخم لمدة 3 أشهر ، قال أكمان إن البيانات أظهرت أن مؤشر نفقات الاستهلاك الشخصي الأساسي كان حوالي 2٪ ومعدل تضخم مؤشر أسعار المستهلكين الأساسي كان حوالي 3٪ ، منخفضا من 4٪ إلى 5٪ في بداية العام.

02 ** اختلال التوازن بين العرض والطلب في سوق العمل يتحسن نمو الأجور يتباطأ**

وأشار أكمان في التقرير إلى أن البيانات اعتبارا من أغسطس من هذا العام تظهر أن عدد فرص العمل قد انخفض بنسبة 20٪ من ذروة تجاوزت 12 مليون في مارس 2022 إلى 9.6 مليون ، مما يعني أن عدم التوازن بين العرض والطلب في سوق العمل يتحسن وأن الوظائف الشاغرة آخذة في التناقص.

وفي الوقت نفسه، تعود حصة الاستقالات وتسريح العمال كحصة من الوظائف غير الزراعية إلى مستويات ما قبل الوباء، ويظهر "متتبع الأجور" † الصادر عن بنك الاحتياطي الفيدرالي في أتلانتا، والذي يقيس نمو الأجور على أساس سنوي، تباطؤا ملحوظا.

ارتفع متوسط الدخل في الساعة لجميع الموظفين غير الزراعيين الخاصين 7 سنتات إلى 33.88 دولار في سبتمبر ، بزيادة 0.2٪ على أساس شهري و 4.15٪ على أساس سنوي ، أقل من توقعات السوق عند 4.3٪. استمر متوسط نمو الدخل في الساعة في التباطؤ، مما يشير إلى أن ضغوط تضخم الأجور تضعف تدريجيا، مما له تأثير إيجابي على تخفيف التضخم الاقتصادي العام.

نظرا لأن النمو القوي الحالي لصناعة الخدمات يعتمد بشكل أساسي على دعم دخل الأسرة ، حيث يستمر معدل نمو الأجور في التباطؤ ، فإن معدل نمو صناعة الخدمات سيواجه أيضا ضغطا.

وخلص أكمان إلى أن تحسين اختلالات التوازن بين العرض والطلب في سوق العمل وتباطؤ نمو الأجور يشيران إلى مزيد من التباطؤ في تضخم الخدمات الأساسية وانخفاض الحاجة إلى قيام بنك الاحتياطي الفيدرالي برفع أسعار الفائدة.

03 ** النمو الاقتصادي الأمريكي قد يتباطأ أكثر من المتوقع في المستقبل**

وأشار أكمان إلى أن نمو الناتج المحلي الإجمالي الحقيقي للولايات المتحدة ظل مستقرا فوق 2 في المائة خلال الأرباع القليلة الماضية، مدفوعا باستمرار الاستهلاك الشخصي القوي والإنفاق الحكومي، ولكنه سيتباطأ بشكل أسرع مما يتوقعه بنك الاحتياطي الفيدرالي مع تلاشي عامل الذيل في الاستهلاك الشخصي (حوالي 70 في المائة من الناتج المحلي الإجمالي) وظهور مخاطر التطورات السلبية:

وفقا لأكمان ، تظهر أحدث بيانات المعاملات لبنك أوف أمريكا ، والتي تغطي حوالي 4 تريليونات دولار من الإنفاق السنوي ، أن معدل نمو المدفوعات قد تباطأ من 12٪ في عام 2022 إلى 4٪ اليوم ، وبدأت البنوك الاستثمارية الكبيرة وتجار التجزئة ، كمراقبين للنشاط الاقتصادي ، في التأكيد على تباطؤ الإنفاق الاستهلاكي:

* *

*

لذلك يعتقد أكمان أنه مع استمرار تراجع التضخم وزيادة عدم اليقين الاقتصادي، يجب على بنك الاحتياطي الفيدرالي أن يبدأ تدريجيا في خفض أسعار الفائدة: قد يؤدي التشديد المفرط في وقت يتباطأ فيه النمو الاقتصادي عن غير قصد إلى تحفيز "الهبوط الحاد".