L’histoire de xStocks : la réussite s’inscrit dans la durée

Le lancement public de xStocks dans la première moitié de 2025 a été l’aboutissement d’au moins quatre années de préparation en coulisses par l’équipe. Cet article propose une rétrospective de cette expérience, sous un angle financier et réglementaire, afin d’esquisser un référentiel opérationnel de conformité pour des projets similaires à venir.

I. Stratégie fiscale et conformité lors de l’immatriculation de la société

Dès 2021, l’équipe fondatrice a anticipé l’essor des stablecoins et des Real World Assets (RWA), avec l’objectif ambitieux de connecter l’actionnariat traditionnel et la blockchain. Cette vision posée, ils se sont attelés à sa réalisation concrète.

Logiquement, la première étape a été la création d’une structure juridique.

La sélection de la juridiction a constitué un choix stratégique majeur. xStocks a d’abord opté pour la Suisse.

Pourquoi la Suisse ? Comme la Silicon Valley aux États-Unis, Zoug s’est imposée comme une « Crypto Valley »—Ethereum Foundation y a vu le jour. La Suisse, place financière de premier rang, s’est rapidement ouverte aux innovations blockchain et a été pionnière en matière de cadres réglementaires. Dès 2021, elle a intégré la DLT (technologie de registre distribué) à sa législation sur les titres, avec une entrée en vigueur partielle le 1er février 2021 et complète le 1er août 2021.

L’enregistrement de la société émettrice a ainsi accompagné l’évolution de cette législation.

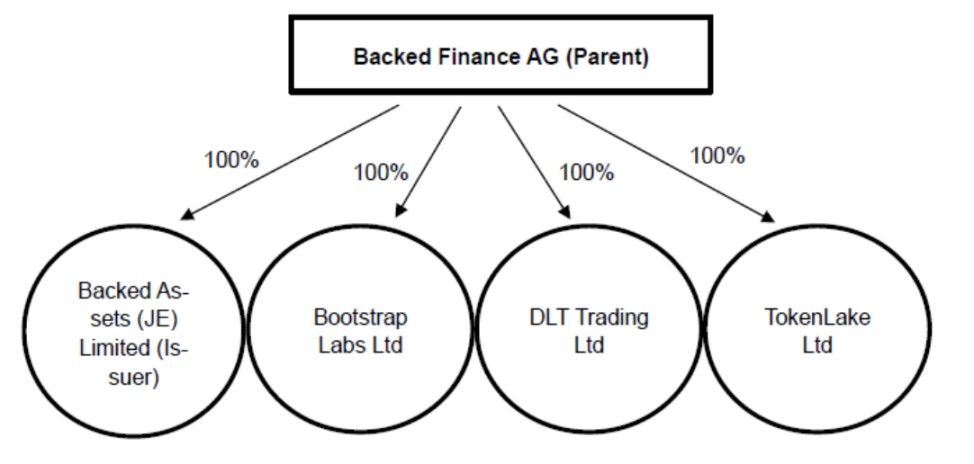

Trois entités structurent l’activité de xStocks :

- Backed Finance AG, société mère de l’émetteur, fondée à Zoug début 2021. La loi suisse sur la DLT est entrée partiellement en vigueur le 1er février 2021. Ce calendrier témoigne du haut niveau d’expertise et de la capacité d’anticipation des fondateurs.

- Backed Assets (JE) Limited, société privée enregistrée à Jersey le 19 janvier 2024, est l’entité émettrice de xStocks.

- Backed Assets GmbH, incorporée en Suisse le 20 avril 2021, a fusionné avec l’émetteur le 23 février 2024. Backed Assets (JE) Limited, structure survivante, a repris l’ensemble des actifs et passifs de Backed Assets GmbH.

Pourquoi choisir Backed Assets (JE) Limited comme émetteur, plutôt que de passer par la maison mère Backed Finance AG ?

La réponse réside dans la séparation des fonctions. La société mère peut ainsi se consacrer à la technologie et aux services de tokenisation, tandis que l’émetteur est spécialisé dans l’émission des produits. Ce schéma optimise la gouvernance et la maîtrise des risques.

Mais pourquoi opter pour Jersey plutôt que la Suisse ? Quelles sont les forces de Jersey ?

Jersey, île située entre le Royaume-Uni et la France (environ 8 km sur 14,5 km), dispose de son propre droit, de ses juridictions et d’un gouvernement autonome, ce qui en fait une place reconnue à l’international. (Source : Gouvernement de Jersey)

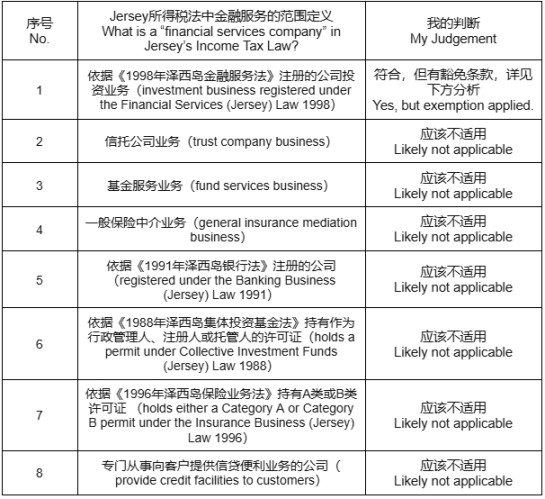

L’arbitrage fiscal a été déterminant. Les principaux revenus de l’émetteur sont des commissions pouvant atteindre 5 % sur l’émission et le rachat. À mesure que le projet prend de l’ampleur, l’enjeu fiscal devient central. Le scénario idéal : zéro impôt sur les sociétés. L’équipe a analysé la loi sur l’impôt sur le revenu de Jersey, qui prévoit trois taux :

- 0% : taux standard

- 10% : sociétés de services financiers

- 20% : services publics, cannabis, revenus immobiliers, profits sur hydrocarbures

La question : l’activité peut-elle relever du taux de 0% ? Le tableau ci-dessous (issu de la loi, avec annotations) précise les définitions des sociétés de services financiers et l’interprétation retenue par les fondateurs.

Pour éviter le taux de 10% applicable aux sociétés de services financiers, une analyse juridique approfondie a été menée, élément structurant de l’architecture du projet. La démarche se décline comme suit.

La Financial Services (Jersey) Law 1998 définit l’“investment business” comme suit :

- Négociation d’actifs : achat, vente, souscription ou prise ferme, pour compte propre ou tiers.

- Organisation d’opérations : pour soi-même ou autrui, achat, vente, souscription, conversion d’actifs.

Comme le modèle de l’émetteur repose, à première vue, sur des frais sur ces opérations, il s’apparente à une “investment business”, relevant du taux de 10%.

Cependant, une autre disposition a été identifiée : Financial Services (Investment Business (Special Purpose Investment Business – Exemption)) (Jersey) Order 2001. L’article 4(1) prévoit des exemptions pour certains Special Purpose Vehicles (SPV), permettant à ces entités d’éviter la classification de société de services financiers et donc le taux de 10%.

Pour en bénéficier, il faut :

- Bénéficier du statut de société à objet spécifique, avec approbation adaptée

- Avoir pour activité exclusive ou principale :

- Octroi de crédits, garanties, produits dérivés

- Émission de titres

- Titrisation, acquisition ou reconditionnement d’actifs

- Opérations sur les marchés de capitaux

- Ou autres activités connexes, approuvées par les autorités

L’équipe a donc construit sa stratégie pour remplir ces conditions : établir à Jersey une structure dont l’activité unique est l’émission de titres. Et si l’exclusion n’est pas automatique, il reste la possibilité d’obtenir une autorisation spécifique. Ce schéma a ainsi établi le cadre : constituer un SPV à Jersey pour l’émetteur.

C’est pourquoi, peu après la création de Backed Assets (JE) Limited le 19 janvier 2024, Backed Assets GmbH a été absorbée le 23 février 2024, illustrant la rapidité d’exécution. La structure SPV permet également de séparer les fonctions pour garantir une bonne gouvernance et limiter le risque.

L’attractivité de Jersey s’exprime également dans sa réglementation. L’émission de titres financiers nécessite généralement une licence. À Jersey, seul un agrément local suffit, ce qui simplifie les démarches. Même si la Suisse délivre des licences, ses conditions d’accès, combinées aux avantages fiscaux de Jersey, ont pesé dans la décision finale.

À retenir pour les porteurs de projets : la fiscalité incarne la souveraineté nationale. La loi principale fixe le cadre, mais il convient d’explorer les textes d’application et exceptions—les opportunités s’y logent souvent. Repérez les incitations et procédures dérogatoires ; certaines juridictions ménagent volontairement une marge d’adaptation.

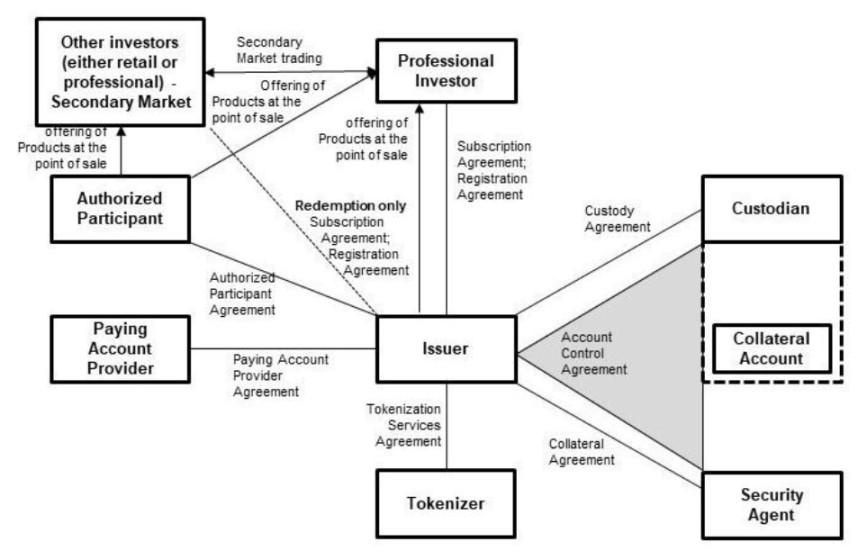

II. Sécurisation réglementaire de la conservation d’actifs

Source : Notes sur les titres de la société

Le principe xStocks est clair : l’investisseur transfère des fonds à l’émetteur, celui-ci acquiert les actions sous-jacentes puis crédite le portefeuille de l’investisseur à hauteur du xToken correspondant. Pour sécuriser la détention de ces actifs réels, la solution la plus robuste consiste à les confier à un dépositaire indépendant et reconnu.

La conservation se révèle indispensable pour la sécurité, mais aussi pour la conformité LBC, KYC et le respect des exigences réglementaires. D’où l’encadrement strict dans divers pays, à l’image de l’Investment Advisers Act de 1940 aux États-Unis ou des règles CASS au Royaume-Uni.

La documentation xStocks mentionne trois dépositaires distincts. Pourquoi ce choix ?

Les raisons sont multiples :

- Répartition des risques : un incident (perte, panne) chez un dépositaire n’affecte pas l’intégrité globale des actifs.

- Respect réglementaire : xStocks vise une diffusion mondiale hors États-Unis ; chaque juridiction ayant son propre cadre.

- Efficacité opérationnelle et souplesse : certains dépositaires disposent d’expertises sur des classes d’actifs précises ou des intégrations blockchain optimisées (Solana, Ethereum). Multiplier les partenaires permet d’optimiser la gestion et la rapidité de règlement.

- Évolutivité : plusieurs dépositaires permettent d’absorber la montée en charge et l’élargissement à de nouvelles catégories d’actifs (obligations, RWA...).

Les dépositaires retenus sont :

- Alpaca Securities LLC (Wilmington, Caroline du Nord, États-Unis) : Courtier agréé SEC, membre FINRA. Contrat de contrôle de compte-titres en date des 20/23 juin 2025, sous droit new-yorkais.

- Maerki Baumann & Co. AG (Zurich, Suisse) : Banque suisse agréée FINMA, dépositaire suisse. Contrat de conservation du 23/24 novembre 2022, selon le droit suisse.

- InCore Bank AG (Zurich, Suisse) : Mandataire pour la négociation sur titres pour le compte de Maerki Baumann & Co. AG.

- Alpaca Crypto LLC (San Mateo, Californie, États-Unis) : Opérateur de services financiers enregistré FinCEN, dépositaire crypto aux États-Unis. Convention de services du 28 mars 2025, droit californien.

Pourquoi mobiliser des dépositaires américains alors que l’activité ne cible pas les États-Unis ?

Ce choix relève d’une innovation structurelle. L’émetteur a conçu une architecture de collatéral novatrice, favorisant la montée en charge du produit et la réduction du risque de règlement.

La majorité des actifs sous-jacents (ex : actions américaines) sont cotés sur des marchés américains. Utiliser des dépositaires et courtiers américains permet d’effectuer directement achats, conservation et cessions, ce qui fluidifie les règlements et réduit la complexité liée aux opérations transfrontalières. Cela s’apparente à une logistique “source” : stocker l’actif à l’origine accélère et rationalise le processus, quel que soit le lieu final du client.

À retenir : sécuriser les actifs via la conservation est essentiel. Selon la localisation des titres, la pluralité des dépositaires renforce la robustesse opérationnelle.

III. De l’investisseur professionnel à l’investisseur particulier

En droit de Jersey, la distribution des produits se limite à deux catégories :

- Investisseurs professionnels dont l’activité quotidienne inclut l’acquisition, la détention, la gestion ou la cession d’investissements (pour compte propre ou tiers).

- Personnes ayant reconnu l’“Avertissement SPB Order Investment”, signalant que le produit n’est destiné qu’à des profils fortunés et avertis sur les risques, non pleinement couverts par la loi “Financial Services (Jersey) Law 1998”. Cette reconnaissance doit être formelle avant tout accès au produit.

En pratique, seuls les professionnels et les particuliers fortunés et aguerris peuvent investir. Toute ouverture au-delà expose à la perte du taux à 0% ou à l’interdiction de déployer le produit.

Comment alors adresser la clientèle de détail ?

L’accès repose sur la structure de marché, l’ouverture blockchain et les partenariats Backed Finance avec plateformes centralisées et DeFi.

Pour les plateformes d’échange, le principe est limpide : tant que les particuliers ne participent pas à l’allocation initiale, la conformité reste intacte. Les partenaires sont régulés et pratiquent le KYC strict ; les xStocks sont initialement alloués exclusivement aux catégories réglementaires, puis deviennent librement négociables on-chain, échappant à la portée du droit de Jersey.

L’accès de détail peut aussi passer par la DeFi ou par la création de produits dérivés à partir des xStocks initialement alloués à des professionnels.

À retenir : en contournant l’émission primaire, les particuliers assument un risque accru. Soyez attentifs à la limite de vos informations—lisez l’avertissement et le prospectus, assurez-vous de comprendre pleinement le produit avant d’investir.

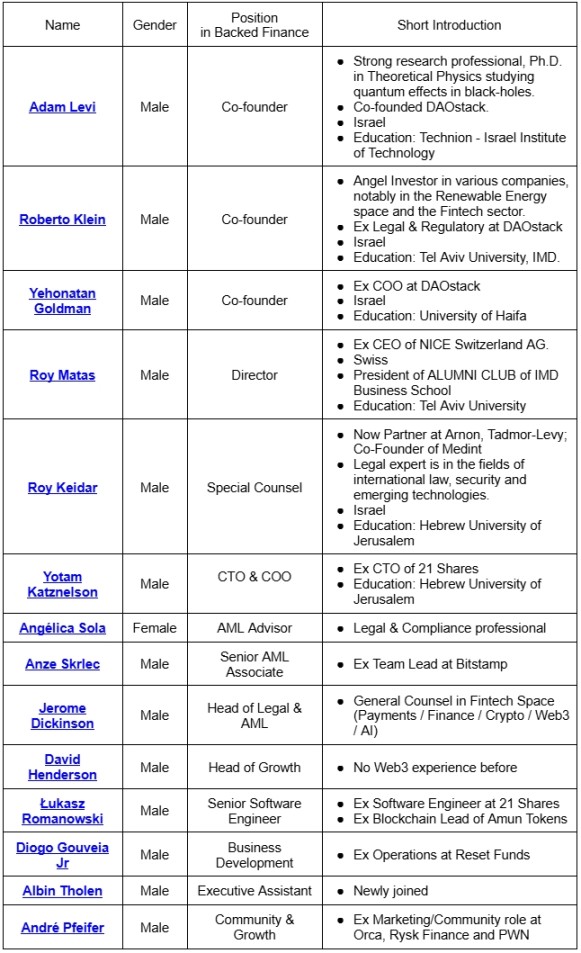

IV. L’équipe

D’après le tableau :

- L’équipe dirigeante provient d’Israël.

- Les fondateurs totalisent une expérience significative, des parcours et convictions convergents—nombre d’entre eux ont étudié ou travaillé ensemble.

- La conformité fait l’objet d’une attention prioritaire. Outre des juristes spécialisés, trois experts se consacrent à la lutte contre le blanchiment.

Conclusion :

En quatre années d’évolution depuis 2021, le chemin de l’idée à la concrétisation d’un produit financier innovant s’avère infiniment plus exigeant qu’on ne pourrait l’imaginer. Les trois exemples analysés n’en offrent qu’un aperçu, mais démontrent que la réussite exige la convergence du bon timing (essor de la tokenisation), du cadre réglementaire adéquat et des meilleurs talents et partenaires d’écosystème.

Avertissement :

- Cet article est reproduit de [TechFlow], les droits d’auteur appartiennent à l’auteur original [Finance Web3]. Pour toute demande de republication, veuillez contacter l’équipe Gate Learn ; cette demande sera traitée rapidement conformément au processus interne.

- Clause de non-responsabilité : Les opinions exprimées n’engagent que l’auteur et ne constituent en aucun cas un conseil ou une recommandation d’investissement.

- Les autres versions linguistiques de cet article sont issues des traductions réalisées par l’équipe Gate Learn. Sauf mention explicite de Gate.com, toute reproduction, diffusion ou plagiat de ces contenus traduits est strictement interdit.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)