著者: Anna Wong、Tom Orlik、編纂者: Joey Wu がブロックチェーンについて語るこの記事はブルームバーグの記事を抜粋し、いくつかの重要な経済データを要約し、米国経済が今後6か月以内に軟着陸できるかどうかについて主観的に判断します。この記事では主に 2 つの核となる見解を述べています。第 1 に、経済状況を真に反映できるデータは、米国の債券利回り、失業率、預金と融資、および原油価格です。 2. 景気後退が非線形問題かどうかを判断するには、将来のデータの分布予測を行う必要がありますが、CPI、PCE、GDP、非線形データなどの現在知られているデータに基づいて結論を導くのは線形思考ロジックです。 -農業の雇用。夏の間、インフレ統計は徐々に低下し、雇用機会は依然として豊富で、消費者は支出を続けたが、そのすべてが国民と連邦準備理事会の間で米国が景気後退を回避するだろうという確信を高めた。誰もがソフトランディングを期待していますが、ハードランディングにも備えてください。これは近代経済史の経験であり、現在の米国にとって憂慮すべき教訓である。米国が景気後退を回避できるかどうかを分析するための6つの統計を紹介する。データには「ソフトランディング」を求める声、米国債利回り、原油価格、失業率、預金、ローンなどが含まれる。**1. 「ソフトランディング」を求める**「最も可能性の高い結果は、経済がソフトランディングに向かうことだ。」これは、大不況が始まるわずか2か月前の2007年10月、当時のサンフランシスコ連銀総裁ジャネット・イエレンが述べたことだ。楽観的な見方をしているのはイエレン氏だけではない。注目すべきことに、軟着陸を求める声は常に景気後退の前に現れます。編集者注: 上図の灰色の部分は不況が発生した期間を表し、棒グラフはメディアの「ソフトランディング」に関する記事やニュースを表しています。突然の疫病によって引き起こされた2020年の短期景気後退を除けば、他の2つの景気後退以前には、市場では景気後退についてあまり議論されていなかったが、経済のソフトランディングを求める市場の声は非常に強かった。高い。経済学者にとって景気後退を予測するのはなぜそれほど難しいのでしょうか?重要な理由の 1 つは、人々は不況を予測するために線形思考を使用しますが、不況は非線形の出来事であるということです。**2. 失業率**失業率は経済の健全性を示す極めて重要な主要指標です。 FRBの最新の予測は、失業率が2023年の3.8%から2024年には4.1%に上昇するというものです。これは現在のデータ傾向に基づく直線的な予測であり、米国が景気後退を回避するという結論につながります。しかし、上昇トレンド中にデータが突然大幅に低下した場合はどうなるでしょうか?これに基づいて、ブルームバーグは失業率を予測するための分布モデルを確立しました。編集者注:図中の点線は線形モデルに基づいて予測された失業率を表し、濃い黄色は信頼度68%における失業率の分布範囲を、薄い黄色は信頼度95%における分布を表す。レベル。したがって、失業率が 7% を超える確率は約 3 分の 1 です。現在、米国の自動車労働者のストライキの範囲は約2万5000人の労働者に拡大している。業界におけるサプライチェーンの停止が長期化すると、通常よりも大きな影響が生じる可能性があります。 1998年、ゼネラルモーターズの従業員9,200人が54日間のストライキを行い、その結果、雇用が15万人減少した。軟着陸の楽観論者らは、株式市場が今年好調で、製造業が底入れし、住宅市場が活況であるという事実を指摘する。問題は、これらの分野が金融政策に最も早く反応するということです。しかし、景気後退かどうかを判断する上で最も重要な経済データは労働市場であり、このデータは通常 18 ~ 24 か月の遅れがあります。これは、利上げによる失業率への影響が感じられるのは今年末か2024年初めになることを意味する。さらに、FRBはまだ利上げを止めていない。**3. 原油価格と米国債利回り**原油価格の上昇は住民の他の任意の消費への支出を阻害するため、原油価格は景気後退の非常に信頼できる早期警告指標の 1 つです。現在の原油価格は夏の安値から25ドル近く上昇し、1バレルあたり95ドルを超えている。イールドカーブ:9月の下落により、10年国債利回りは4.6%と16年ぶりの高水準となった。長期にわたる借入コストの上昇が株価を下落経路に押し込んでいる。また、住宅市場を危機に陥れ、企業投資を阻害する可能性もある。編集者注:左側は原油価格、右側は10年国債利回りです。以下の編集者の分析は、長期国債利回りの上昇が最も恐ろしい兆候である理由を浮き彫りにしている。**4. 預金と融資**ソフトランディング論の中心は家計支出の強さだ。残念ながら、これは景気後退が差し迫っているかどうかを示す良い指標ではなく、消費者は通常、景気後退の転換点まで積極的に購入し続けることが歴史的に示されています。さらに、パンデミック中に米国人が積み上げた余分な貯蓄(主に政府の補助金によるもの)が今まさに枯渇しつつあり、どのくらいのスピードで枯渇するかについては議論の余地がある。ブルームバーグの計算によると、人口の最も貧しい80%の人が手元に持っている現金は新型コロナウイルス以前よりも減っている。預金の減少とは対照的に、クレジットカードのデフォルト率は特に若者の間で急上昇している。次に自動車ローン市場、最後に住宅ローン市場ですが、これは住宅ローンのデフォルトが最も遅れているためです。 「それに加えて、学生ローンに関するデータもあります。数百万人のアメリカ人が今月から再び学生ローンの請求書を受け取り始めます。これは3年半の凍結期間が終了し、返済が再開されて以来初めてです」そうなると第4・四半期の年率成長率はさらに0.2─0.3%減少することになる。それだけではなく、信用収縮は始まったばかりです。これは、早期警告力が非常に高い融資指標です。それは、SLOOS として知られる、連邦準備銀行の上級銀行融資担当者に対する調査です。大規模および中規模の銀行の約半数が商工業向け融資に関してより厳しい基準を採用していることが、新たな数字で明らかになった。パンデミック期間を除けば、これは2008年の金融危機以来最高の比率である。その影響は今年の第4四半期に現れるだろう。企業が簡単に借り入れできないときは、投資や雇用の弱体化につながることが多い。**解釈: 失業率、預金とローン、米国債利回りの観点から不況の必然性を説明します****1 「ソフトランディング」を求める声が高まっているが、景気後退の終結を裏付けるものではない**米国で景気後退が起こるかどうかをソーシャルメディアで議論したとき、興味深い現象が現れた。楽観主義者は、誰もが景気後退が起こると考えているが、それでも景気後退は起こり得るのだろうか、と述べた。悲観主義者も同じことを言います。これは典型的な確証バイアスです。頭の中で結論を前提にしていると、無意識のうちにその結論を裏付ける証拠を探してしまいます。したがって、楽観主義者にとっての国民の声は、不況が起こるというものであり、そうするとみんな酔っ払っていて自分だけという満足感が生まれるが、これは悲観主義者にとっても同様である。それでは、誰もが景気後退が起こると考えているのでしょうか、それとも起こらないと考えているのでしょうか?私は感覚よりもデータを見ることを好みます。ブルームバーグのデータは、現在「ソフトランディング」を求める声がいかに大きいかを示している。しかし、私はこの記事を引用して、国民が楽観的すぎるから景気後退が起こるはずだと言っているのではなく、逆に国民が楽観的であればあるほど景気の回復に寄与すると考えています。理由は簡単、これは株ではなく経済だからです。 「他人がパニックになっているときは自分も貪欲で、他人が貪欲なときはパニックになる。」これは株式取引の論理であり、経済発展の論理ではありません。消費が主流であるこの国にとって、経済発展は国民の信頼に大きく依存します。人々が将来について自信を持てば持つほど、消費は好調を維持する可能性が高く、経済が衰退する可能性は低くなります。したがって、私はこの記事の最初の統計を支持しません。では、なぜ私はまだ景気後退が来ると考えているのでしょうか?なぜなら、今アメリカ国民に欠けているのは自信ではなく、お金だからです。**2. 失業率、預金、ローンは不況を引き起こす根本的なロジックである**この記事で私が強く同意する点があります。それは、景気後退は非線形の出来事であり、既知のデータを使用して線形の結論を引き出すことはできないということです。楽観論者が米国の消費が非常に好調であると考える理由は、現在の非農業部門雇用や家計消費支出などのデータに基づいているが、歴史的経験に基づくと、米国住民の消費は景気後退が起こるまで好調を維持するだろう。将来の消費レベルを実際に予測できるデータは何でしょうか?失業率、預金、ローン!人のお金は稼いだか、貯めたか、借りたかのいずれかですが、この 3 つの資金源すべてが減少しているとしたら、消費が引き続き堅調に推移すると信じられる理由は何でしょうか?不況の根底にある論理を簡潔に説明しているので、この記事の最大の価値はここにあると私は考えています。このうち、ブルームバーグが表示する失業率データと預金データはタイムスパンが短いため、編集者は補足として以下のグラフを引用する。アメリカ居住者の失業率が急激に上昇し始めており、貯蓄もあまり残っていないことがわかります。米国のGDPの80%以上を消費が占めています。現在、米国居住者の80%がコロナ前よりも手元にある現金が減り、銀行融資の引き締めが続き、ローン不履行率も上昇を続けており、ひとたび失業率が上昇に転じれば、景気後退は避けられない。原油価格の高騰は、消費者にとって最後の一石を投じる可能性が高い。**3. 米国国債利回り**米国10年国債と2年国債の利回り差は景気後退の先行指標として非常に有名ですが、その根底にあるロジックは前述の失業率やその他のデータほど直感的ではありません。また、これは先行指標であるため、逆転イールドが形成されたときでも米国経済は通常依然として非常に好調であり、この強さは多くの場合、逆転が終了するまで続きます。これが、あらゆる逆転の終わりに人々が常に歴史の教訓を忘れ、今回は以前とは違うと考える理由です。今回も同様です。この逆転金利は2022年4月と7月に形成され(4月は短期逆転でしたが、7月からは長期逆転となっています)、すでに1年以上が経過しています。したがって、今日の市場における金利逆転の恐怖は1年前ほど高くはなく、人々は今回は以前とは違うと信じ始めていることがわかります。しかし、実際には、この逆転が解除されている間の経済状況は以前よりも良くないどころか、むしろ悪化しています。現在の米国の財政状況は悪化しており、2023会計年度の最初の11か月で財政赤字は前年比61%増の1兆5000億ドルに達している。したがって、債券の発行を継続することは避けられない。 6月初旬に債務上限を緩和した後、米財務省はわずか4カ月間で純1兆7000億ドルの債務を追加した。 10月時点で連邦政府の負債総額は32兆を超え(政府内に保有する負債を含む)、今年の新たな規模は2兆を超えた。この債務額は2008年の水準からは程遠い。当時米国の2大債務保有者であった日本と中国は現在、このような巨額の債務を負うことができないか、負う気はない。このため、現在、米国債市場では深刻な買い不足が生じており、その結果、米国債価格は下落し、米国債利回りは上昇している。これが、7月以降、米10年国債利回りが継続的に上昇し、長短金利差が上昇に転じている理由だ。私がこのインバージョンの巻き戻しの背景がさらに悪いと考えるのは、歴史的にインバージョンの巻き戻しは短期債利回りの低下、つまり金利の引き下げによって達成されてきたからである。 FRBが利下げを開始するとすぐに、短期債利回りはすぐに低下に転じるだろう。このアプローチは、少なくとも経済回復に刺激的な効果をもたらすだろう。最終的には不況が発生しましたが、少なくとも長くは続きませんでした。しかし、この反転は長期債利回りの上昇によって解消されました。長期債利回りは米国金利に対する市場の長期的な期待を反映しており、その上昇傾向は連邦準備制度が長期的に高金利を維持するとの市場の期待が高まっていることを意味する。経済分野では、資産価格のアンカーとして注目される米10年国債利回りは、資産評価の「分母」となるため、その上昇は他の資産の評価低下を招くことは避けられない。 。その急騰は7月以来、株と通貨の一連の下落傾向を引き起こした。 FRBが長期にわたって高金利を維持すると市場が予想している場合、この低下傾向を止めるのは困難になる可能性がある。さらに重要なのは、長期債利回りが米国の債務リスクの度合いを表していることだ。長期債利回りの上昇は、米国の債務不履行(デフォルト)の可能性が急激に高まっていることを示している。長期債利回りを下げる唯一の方法は、より多くの買い手を見つけることだ。購入を増やす方法は 2 つしかありません。1 つは高金利を維持してより多くの国債購入資金を呼び込むこと、もう 1 つはバランスシートを拡大し、紙幣の印刷を加速し、古い借金を返済するために新たな借金を継続することです。借金。後者を選択すれば、喉の渇きを潤すために毒を飲むようなもので、今年の新たな債務規模は2兆を超える可能性が高く、これは債務総額の6.5%増に相当する。このままでは借金の規模は飛躍的に膨れ上がるだろう。その結果、どの経済ももはやそれを支払う余裕がなくなり、債務不履行に陥るのをただ見守るしかなくなる。これが、連邦準備制度が短期的には利下げしないと私が考える理由です。なぜなら、高金利を維持し続けることによってのみ、債務規模をさらに拡大することなく、より多くの資金を国債購入に呼び込むことができ、それによって債務不履行を回避できるからです。 。債務の安定と米ドルの安定は密接な関係にあり、ひとたび債務が崩壊すれば米ドルは信用基盤を失い、ひとたび米ドルが崩壊すれば米国の国家基盤は揺るがされることになる。国家問題となると、経済不況はそれほど重要ではなく、結局のところ、米国は一度や二度不況を経験していないのに、今回はそれが長引いているだけなのです。**要約**この記事はブルームバーグの記事を借りて、将来の経済状況を効果的に予測できると私が考える 4 つのデータ、つまり失業率、預金、ローン、米国債利回りに焦点を当てます。このうち、失業率と預金・貸出金は将来の消費状況を予測する。なぜなら、米国のGDP寄与度の80%を消費が占めているからです。現在の米国居住者の貯蓄水準は、2007年に次いで2番目となる流行前の水準まで低下している。クレジットカードのデフォルト率と銀行の信用引き締めも2007年以来の最高水準に達している。最も重要なことは、失業率データが上昇に転じ始めたことです。したがって、米国の家計支出は来年には大幅に減少する可能性が高い。最後に、現在の米国の債務状況に基づいて、連邦準備制度が短期的に利下げする可能性は低いと推測されており、景気後退は避けられないだけでなく、これまでよりも長引く可能性があるという結論に至っています。これは世界のリスク資産にとって大きな試練であり、リスク予想が織り込まれていないことは、「ソフトランディング」を求める声が高まっていることからも分かる。

意見:FRBの景気後退は必然的に世界的なリスク資産を試すことになる

著者: Anna Wong、Tom Orlik、編纂者: Joey Wu がブロックチェーンについて語る

この記事はブルームバーグの記事を抜粋し、いくつかの重要な経済データを要約し、米国経済が今後6か月以内に軟着陸できるかどうかについて主観的に判断します。

この記事では主に 2 つの核となる見解を述べています。第 1 に、経済状況を真に反映できるデータは、米国の債券利回り、失業率、預金と融資、および原油価格です。 2. 景気後退が非線形問題かどうかを判断するには、将来のデータの分布予測を行う必要がありますが、CPI、PCE、GDP、非線形データなどの現在知られているデータに基づいて結論を導くのは線形思考ロジックです。 -農業の雇用。

夏の間、インフレ統計は徐々に低下し、雇用機会は依然として豊富で、消費者は支出を続けたが、そのすべてが国民と連邦準備理事会の間で米国が景気後退を回避するだろうという確信を高めた。誰もがソフトランディングを期待していますが、ハードランディングにも備えてください。これは近代経済史の経験であり、現在の米国にとって憂慮すべき教訓である。

米国が景気後退を回避できるかどうかを分析するための6つの統計を紹介する。データには「ソフトランディング」を求める声、米国債利回り、原油価格、失業率、預金、ローンなどが含まれる。

1. 「ソフトランディング」を求める

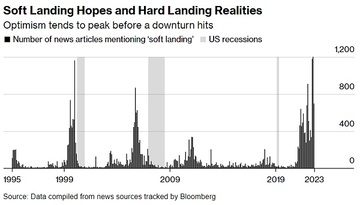

「最も可能性の高い結果は、経済がソフトランディングに向かうことだ。」これは、大不況が始まるわずか2か月前の2007年10月、当時のサンフランシスコ連銀総裁ジャネット・イエレンが述べたことだ。楽観的な見方をしているのはイエレン氏だけではない。注目すべきことに、軟着陸を求める声は常に景気後退の前に現れます。

編集者注: 上図の灰色の部分は不況が発生した期間を表し、棒グラフはメディアの「ソフトランディング」に関する記事やニュースを表しています。突然の疫病によって引き起こされた2020年の短期景気後退を除けば、他の2つの景気後退以前には、市場では景気後退についてあまり議論されていなかったが、経済のソフトランディングを求める市場の声は非常に強かった。高い。

経済学者にとって景気後退を予測するのはなぜそれほど難しいのでしょうか?重要な理由の 1 つは、人々は不況を予測するために線形思考を使用しますが、不況は非線形の出来事であるということです。

2. 失業率

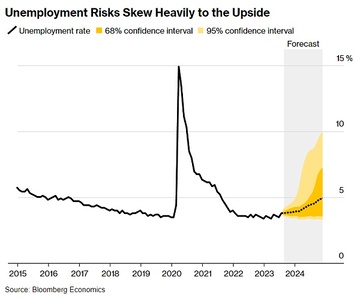

失業率は経済の健全性を示す極めて重要な主要指標です。 FRBの最新の予測は、失業率が2023年の3.8%から2024年には4.1%に上昇するというものです。これは現在のデータ傾向に基づく直線的な予測であり、米国が景気後退を回避するという結論につながります。

しかし、上昇トレンド中にデータが突然大幅に低下した場合はどうなるでしょうか?これに基づいて、ブルームバーグは失業率を予測するための分布モデルを確立しました。

編集者注:図中の点線は線形モデルに基づいて予測された失業率を表し、濃い黄色は信頼度68%における失業率の分布範囲を、薄い黄色は信頼度95%における分布を表す。レベル。したがって、失業率が 7% を超える確率は約 3 分の 1 です。

現在、米国の自動車労働者のストライキの範囲は約2万5000人の労働者に拡大している。業界におけるサプライチェーンの停止が長期化すると、通常よりも大きな影響が生じる可能性があります。 1998年、ゼネラルモーターズの従業員9,200人が54日間のストライキを行い、その結果、雇用が15万人減少した。

軟着陸の楽観論者らは、株式市場が今年好調で、製造業が底入れし、住宅市場が活況であるという事実を指摘する。問題は、これらの分野が金融政策に最も早く反応するということです。しかし、景気後退かどうかを判断する上で最も重要な経済データは労働市場であり、このデータは通常 18 ~ 24 か月の遅れがあります。これは、利上げによる失業率への影響が感じられるのは今年末か2024年初めになることを意味する。さらに、FRBはまだ利上げを止めていない。

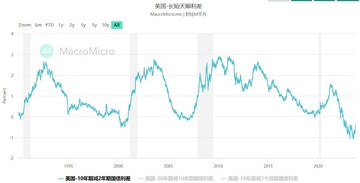

3. 原油価格と米国債利回り

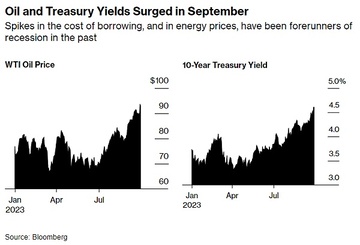

原油価格の上昇は住民の他の任意の消費への支出を阻害するため、原油価格は景気後退の非常に信頼できる早期警告指標の 1 つです。現在の原油価格は夏の安値から25ドル近く上昇し、1バレルあたり95ドルを超えている。

イールドカーブ:9月の下落により、10年国債利回りは4.6%と16年ぶりの高水準となった。長期にわたる借入コストの上昇が株価を下落経路に押し込んでいる。また、住宅市場を危機に陥れ、企業投資を阻害する可能性もある。

編集者注:左側は原油価格、右側は10年国債利回りです。以下の編集者の分析は、長期国債利回りの上昇が最も恐ろしい兆候である理由を浮き彫りにしている。

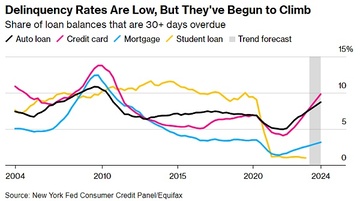

4. 預金と融資

ソフトランディング論の中心は家計支出の強さだ。残念ながら、これは景気後退が差し迫っているかどうかを示す良い指標ではなく、消費者は通常、景気後退の転換点まで積極的に購入し続けることが歴史的に示されています。

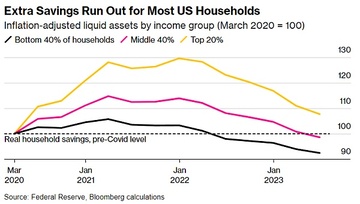

さらに、パンデミック中に米国人が積み上げた余分な貯蓄(主に政府の補助金によるもの)が今まさに枯渇しつつあり、どのくらいのスピードで枯渇するかについては議論の余地がある。ブルームバーグの計算によると、人口の最も貧しい80%の人が手元に持っている現金は新型コロナウイルス以前よりも減っている。

預金の減少とは対照的に、クレジットカードのデフォルト率は特に若者の間で急上昇している。次に自動車ローン市場、最後に住宅ローン市場ですが、これは住宅ローンのデフォルトが最も遅れているためです。 「それに加えて、学生ローンに関するデータもあります。数百万人のアメリカ人が今月から再び学生ローンの請求書を受け取り始めます。これは3年半の凍結期間が終了し、返済が再開されて以来初めてです」そうなると第4・四半期の年率成長率はさらに0.2─0.3%減少することになる。

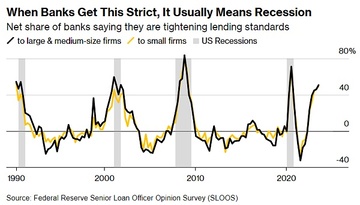

それだけではなく、信用収縮は始まったばかりです。これは、早期警告力が非常に高い融資指標です。それは、SLOOS として知られる、連邦準備銀行の上級銀行融資担当者に対する調査です。

大規模および中規模の銀行の約半数が商工業向け融資に関してより厳しい基準を採用していることが、新たな数字で明らかになった。パンデミック期間を除けば、これは2008年の金融危機以来最高の比率である。その影響は今年の第4四半期に現れるだろう。企業が簡単に借り入れできないときは、投資や雇用の弱体化につながることが多い。

解釈: 失業率、預金とローン、米国債利回りの観点から不況の必然性を説明します

1 「ソフトランディング」を求める声が高まっているが、景気後退の終結を裏付けるものではない

米国で景気後退が起こるかどうかをソーシャルメディアで議論したとき、興味深い現象が現れた。楽観主義者は、誰もが景気後退が起こると考えているが、それでも景気後退は起こり得るのだろうか、と述べた。悲観主義者も同じことを言います。

これは典型的な確証バイアスです。頭の中で結論を前提にしていると、無意識のうちにその結論を裏付ける証拠を探してしまいます。したがって、楽観主義者にとっての国民の声は、不況が起こるというものであり、そうするとみんな酔っ払っていて自分だけという満足感が生まれるが、これは悲観主義者にとっても同様である。

それでは、誰もが景気後退が起こると考えているのでしょうか、それとも起こらないと考えているのでしょうか?私は感覚よりもデータを見ることを好みます。ブルームバーグのデータは、現在「ソフトランディング」を求める声がいかに大きいかを示している。

しかし、私はこの記事を引用して、国民が楽観的すぎるから景気後退が起こるはずだと言っているのではなく、逆に国民が楽観的であればあるほど景気の回復に寄与すると考えています。理由は簡単、これは株ではなく経済だからです。 「他人がパニックになっているときは自分も貪欲で、他人が貪欲なときはパニックになる。」これは株式取引の論理であり、経済発展の論理ではありません。消費が主流であるこの国にとって、経済発展は国民の信頼に大きく依存します。人々が将来について自信を持てば持つほど、消費は好調を維持する可能性が高く、経済が衰退する可能性は低くなります。

したがって、私はこの記事の最初の統計を支持しません。では、なぜ私はまだ景気後退が来ると考えているのでしょうか?

なぜなら、今アメリカ国民に欠けているのは自信ではなく、お金だからです。

2. 失業率、預金、ローンは不況を引き起こす根本的なロジックである

この記事で私が強く同意する点があります。それは、景気後退は非線形の出来事であり、既知のデータを使用して線形の結論を引き出すことはできないということです。楽観論者が米国の消費が非常に好調であると考える理由は、現在の非農業部門雇用や家計消費支出などのデータに基づいているが、歴史的経験に基づくと、米国住民の消費は景気後退が起こるまで好調を維持するだろう。

将来の消費レベルを実際に予測できるデータは何でしょうか?失業率、預金、ローン!人のお金は稼いだか、貯めたか、借りたかのいずれかですが、この 3 つの資金源すべてが減少しているとしたら、消費が引き続き堅調に推移すると信じられる理由は何でしょうか?

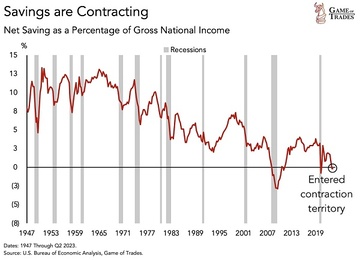

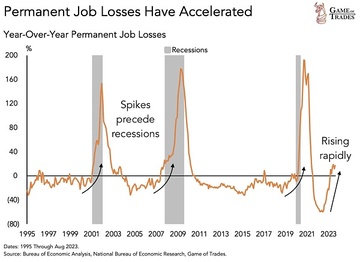

不況の根底にある論理を簡潔に説明しているので、この記事の最大の価値はここにあると私は考えています。このうち、ブルームバーグが表示する失業率データと預金データはタイムスパンが短いため、編集者は補足として以下のグラフを引用する。アメリカ居住者の失業率が急激に上昇し始めており、貯蓄もあまり残っていないことがわかります。

米国のGDPの80%以上を消費が占めています。現在、米国居住者の80%がコロナ前よりも手元にある現金が減り、銀行融資の引き締めが続き、ローン不履行率も上昇を続けており、ひとたび失業率が上昇に転じれば、景気後退は避けられない。

原油価格の高騰は、消費者にとって最後の一石を投じる可能性が高い。

3. 米国国債利回り

米国10年国債と2年国債の利回り差は景気後退の先行指標として非常に有名ですが、その根底にあるロジックは前述の失業率やその他のデータほど直感的ではありません。また、これは先行指標であるため、逆転イールドが形成されたときでも米国経済は通常依然として非常に好調であり、この強さは多くの場合、逆転が終了するまで続きます。これが、あらゆる逆転の終わりに人々が常に歴史の教訓を忘れ、今回は以前とは違うと考える理由です。

今回も同様です。この逆転金利は2022年4月と7月に形成され(4月は短期逆転でしたが、7月からは長期逆転となっています)、すでに1年以上が経過しています。したがって、今日の市場における金利逆転の恐怖は1年前ほど高くはなく、人々は今回は以前とは違うと信じ始めていることがわかります。

しかし、実際には、この逆転が解除されている間の経済状況は以前よりも良くないどころか、むしろ悪化しています。

現在の米国の財政状況は悪化しており、2023会計年度の最初の11か月で財政赤字は前年比61%増の1兆5000億ドルに達している。したがって、債券の発行を継続することは避けられない。 6月初旬に債務上限を緩和した後、米財務省はわずか4カ月間で純1兆7000億ドルの債務を追加した。 10月時点で連邦政府の負債総額は32兆を超え(政府内に保有する負債を含む)、今年の新たな規模は2兆を超えた。

この債務額は2008年の水準からは程遠い。当時米国の2大債務保有者であった日本と中国は現在、このような巨額の債務を負うことができないか、負う気はない。このため、現在、米国債市場では深刻な買い不足が生じており、その結果、米国債価格は下落し、米国債利回りは上昇している。これが、7月以降、米10年国債利回りが継続的に上昇し、長短金利差が上昇に転じている理由だ。

私がこのインバージョンの巻き戻しの背景がさらに悪いと考えるのは、歴史的にインバージョンの巻き戻しは短期債利回りの低下、つまり金利の引き下げによって達成されてきたからである。 FRBが利下げを開始するとすぐに、短期債利回りはすぐに低下に転じるだろう。このアプローチは、少なくとも経済回復に刺激的な効果をもたらすだろう。最終的には不況が発生しましたが、少なくとも長くは続きませんでした。

しかし、この反転は長期債利回りの上昇によって解消されました。長期債利回りは米国金利に対する市場の長期的な期待を反映しており、その上昇傾向は連邦準備制度が長期的に高金利を維持するとの市場の期待が高まっていることを意味する。経済分野では、資産価格のアンカーとして注目される米10年国債利回りは、資産評価の「分母」となるため、その上昇は他の資産の評価低下を招くことは避けられない。 。その急騰は7月以来、株と通貨の一連の下落傾向を引き起こした。 FRBが長期にわたって高金利を維持すると市場が予想している場合、この低下傾向を止めるのは困難になる可能性がある。

さらに重要なのは、長期債利回りが米国の債務リスクの度合いを表していることだ。長期債利回りの上昇は、米国の債務不履行(デフォルト)の可能性が急激に高まっていることを示している。

長期債利回りを下げる唯一の方法は、より多くの買い手を見つけることだ。購入を増やす方法は 2 つしかありません。1 つは高金利を維持してより多くの国債購入資金を呼び込むこと、もう 1 つはバランスシートを拡大し、紙幣の印刷を加速し、古い借金を返済するために新たな借金を継続することです。借金。

後者を選択すれば、喉の渇きを潤すために毒を飲むようなもので、今年の新たな債務規模は2兆を超える可能性が高く、これは債務総額の6.5%増に相当する。このままでは借金の規模は飛躍的に膨れ上がるだろう。その結果、どの経済ももはやそれを支払う余裕がなくなり、債務不履行に陥るのをただ見守るしかなくなる。

これが、連邦準備制度が短期的には利下げしないと私が考える理由です。なぜなら、高金利を維持し続けることによってのみ、債務規模をさらに拡大することなく、より多くの資金を国債購入に呼び込むことができ、それによって債務不履行を回避できるからです。 。債務の安定と米ドルの安定は密接な関係にあり、ひとたび債務が崩壊すれば米ドルは信用基盤を失い、ひとたび米ドルが崩壊すれば米国の国家基盤は揺るがされることになる。

国家問題となると、経済不況はそれほど重要ではなく、結局のところ、米国は一度や二度不況を経験していないのに、今回はそれが長引いているだけなのです。

要約

この記事はブルームバーグの記事を借りて、将来の経済状況を効果的に予測できると私が考える 4 つのデータ、つまり失業率、預金、ローン、米国債利回りに焦点を当てます。

このうち、失業率と預金・貸出金は将来の消費状況を予測する。なぜなら、米国のGDP寄与度の80%を消費が占めているからです。現在の米国居住者の貯蓄水準は、2007年に次いで2番目となる流行前の水準まで低下している。クレジットカードのデフォルト率と銀行の信用引き締めも2007年以来の最高水準に達している。最も重要なことは、失業率データが上昇に転じ始めたことです。

したがって、米国の家計支出は来年には大幅に減少する可能性が高い。

最後に、現在の米国の債務状況に基づいて、連邦準備制度が短期的に利下げする可能性は低いと推測されており、景気後退は避けられないだけでなく、これまでよりも長引く可能性があるという結論に至っています。

これは世界のリスク資産にとって大きな試練であり、リスク予想が織り込まれていないことは、「ソフトランディング」を求める声が高まっていることからも分かる。