著者:葛嘉明、ウォールストリートニュースヘッジファンドのパーシングスクエアの創設者である伝説の投資家ビルアックマンは、再び債券に賭けますか?10月23日、長期米国債のショートを正確に行ったヘッジファンドのボス、ビル・アックマン氏はX(旧ツイッター)で、米国の経済成長の鈍化などの要因を考慮して、長期米国債のショートポジションをクローズしたと述べました。アックマン氏の発言とほぼ同時に、米国債利回りは日中急速に低下した。 30年債利回りは約21ベーシスポイント急速に低下し、10年債利回りは16年ぶりに5%を超えた後、10ベーシスポイント以上低下して4.88%になりました。 フィッチが米国の信用格付けを引き下げた後、アックマンは8月初旬に、米国の財政赤字の急増と米国のインフレ率をFRBの目標である2%を大幅に上回る多くの要因を予想して、米国の30年国債をショートしていると述べました。 彼は、30年利回りが近い将来5.5%に上昇することは驚くべきことではないと述べた。9月末、アックマン総裁は米国債が依然として不足しており、長期金利がさらに上昇すると予想していると述べた。 「長期インフレ率と実質金利、タームプレミアムは、5.5%が30年利回りの適切な水準であることを示唆しています。」**30年物国債の利回りは8月末から80ベーシスポイント以上上昇しており、アックマンは大金を稼いでいます。 ** なぜアックマンの債務に対する態度は今180度変わったのですか? **アックマンは、米国証券取引委員会(SEC)の投資家諮問委員会(IAC)のメンバーとして、10月19日のパネルディスカッションに参加し、セミナーでのプレゼンテーションで発表しました。アックマン氏は、米国の経済成長は予想以上に減速する可能性があり、FRBはこれ以上金利を引き上げるべきではないと考えています。 インフレが鈍化し続ける中、FRBは金利を高く維持し、金融政策をさらに引き締めることになり、実質金利はより制限的になります。 FRBの現在の政策見通しは、成長に対する下振れリスクを十分に考慮していないようであり、FRBは徐々に利下げを開始する必要があると考えています。**01** **大幅に制限的な水準の実質金利**アックマンは、米国の現在の実質金利の水準から、現在の金利は制限的な水準に十分近いと考えています。 今年これまでの米国債の名目金利上昇を牽引する最も重要な変数は、米国の実質金利(名目金利から予想インフレ率を差し引いたもの)の急激な上昇です。現在の10年物米国債実質金利は約2.5%に回復しており、パンデミック前の0.2%未満(2019年12月31日は0.15%)、2013年から2018年の平均は0.42%でした。 2008年の極端なドル流動性危機を除くと、米国債の実質金利は2008年の金融危機前の水準に戻っています。アックマンは、90年代以降、実質金利は短期間2.5%にとどまることができたと考えています。 パウエル議長はまた、現在の実質金利はプラスの値であり、インフレ率を押し下げる要因であると指摘しました。 ここ数ヶ月のインフレデータによると、過去の制限的な政策もコアインフレの抑制に影響を及ぼしています。9月の米国コアCPIは前年同月比4.1%増と3カ月連続で低下傾向となり、前月比伸び率は3.1%となり、コアCPIは依然として下落傾向にある。 短期原油価格は、不確実性はあるものの、予想物価上昇率への影響は比較的限定的です。アックマン氏は、3か月のインフレ平均に基づいて、データはコアPCEが約2%であり、コアCPIインフレ率が約3%であり、年初の4%から5%のインフレ率に低下したことを示したと述べた。 **02** **労働需給の不均衡が改善している 賃金の伸びが鈍化している**アックマン氏は報告書の中で、今年8月時点のデータによると、求人数は2022年3月の1,200万人超をピークに20%減少し、960万人となり、労働需給の不均衡が改善し、求人が減少していると指摘した。一方、非農業部門雇用者に占める辞任者数と解雇者の割合はパンデミック前の水準に戻りつつあり、アトランタ連銀の†「賃金トラッカー」は前年比の賃金上昇を測定しており、顕著な減速を示しています。 9月の非農業部門雇用者の平均時給は7セント上昇して33.88ドルとなり、前月比0.2%増、前年同月比4.15%増となり、市場予想の4.3%を下回った。 平均時給の伸びは引き続き鈍化しており、賃金インフレ圧力が徐々に弱まっていることを示しており、これは全体的な経済インフレの緩和にプラスの効果があります。現在のサービス産業の力強い成長は主に家計所得の支えに依存しているため、賃金の伸び率が鈍化し続けるにつれて、サービス産業の成長率も圧力に直面するでしょう。アックマン氏は、労働市場における需給不均衡の改善と賃金の伸びの鈍化は、どちらもコアサービスのインフレがさらに鈍化し、FRBが利上げする必要性が低下することを示していると結論付けました。**03** **米国の経済成長は今後予想以上に減速する可能性がある**アックマン総裁は、米国の実質GDP成長率は、個人消費と政府支出の堅調さが続いていることに牽引され、過去数四半期にわたって2%を超えて安定しているが、個人消費のテールファクター(GDPの約70%)が薄れ、下振れリスクが顕在化するにつれて、FRBの予想よりも速く減速すると指摘した。> 1.収益成長の減速。 2.あまりにも多くの家計貯蓄が不足しています。 3.消費者ローンの需要と供給が弱まり、信用の質が悪化した。 4.低所得の消費者は、消費を増やす傾向が最も高いが、圧力も受けている。 5.学生ローンの支払いの再開。 6.個人消費の減速の初期の兆候。 7.長期金利の上昇は金融環境をさらに引き締めます。 8. 地政学的・金融安定リスク>>Ackmanによると、年間約4兆ドルの支出をカバーするバンクオブアメリカの最新の取引データは、支払いの伸び率が2022年の12%から今日の4%に減速し、大規模な投資銀行や小売業者が経済活動のウォッチャーとして、個人消費の減速を強調し始めていることを示しています。* *したがって、アックマン氏は、インフレが緩和され続け、経済の不確実性が高まるにつれて、FRBは徐々に利下げを開始するべきであり、経済成長が鈍化する時期に過度の引き締めを行うことが、不注意に「ハードランディング」を触媒する可能性があると考えています。

ツイートが米国の債務を引き上げる ショートポジションを閉じたビル・アックマンは何かを見ました

著者:葛嘉明、ウォールストリートニュース

ヘッジファンドのパーシングスクエアの創設者である伝説の投資家ビルアックマンは、再び債券に賭けますか?

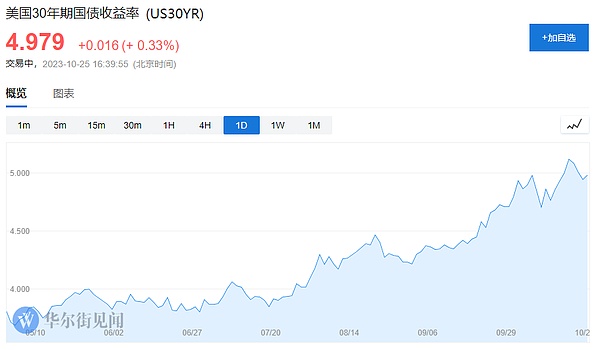

10月23日、長期米国債のショートを正確に行ったヘッジファンドのボス、ビル・アックマン氏はX(旧ツイッター)で、米国の経済成長の鈍化などの要因を考慮して、長期米国債のショートポジションをクローズしたと述べました。

アックマン氏の発言とほぼ同時に、米国債利回りは日中急速に低下した。 30年債利回りは約21ベーシスポイント急速に低下し、10年債利回りは16年ぶりに5%を超えた後、10ベーシスポイント以上低下して4.88%になりました。

フィッチが米国の信用格付けを引き下げた後、アックマンは8月初旬に、米国の財政赤字の急増と米国のインフレ率をFRBの目標である2%を大幅に上回る多くの要因を予想して、米国の30年国債をショートしていると述べました。 彼は、30年利回りが近い将来5.5%に上昇することは驚くべきことではないと述べた。

9月末、アックマン総裁は米国債が依然として不足しており、長期金利がさらに上昇すると予想していると述べた。 「長期インフレ率と実質金利、タームプレミアムは、5.5%が30年利回りの適切な水準であることを示唆しています。」

**30年物国債の利回りは8月末から80ベーシスポイント以上上昇しており、アックマンは大金を稼いでいます。 **

なぜアックマンの債務に対する態度は今180度変わったのですか? **

アックマンは、米国証券取引委員会(SEC)の投資家諮問委員会(IAC)のメンバーとして、10月19日のパネルディスカッションに参加し、セミナーでのプレゼンテーションで発表しました。

アックマン氏は、米国の経済成長は予想以上に減速する可能性があり、FRBはこれ以上金利を引き上げるべきではないと考えています。 インフレが鈍化し続ける中、FRBは金利を高く維持し、金融政策をさらに引き締めることになり、実質金利はより制限的になります。 FRBの現在の政策見通しは、成長に対する下振れリスクを十分に考慮していないようであり、FRBは徐々に利下げを開始する必要があると考えています。

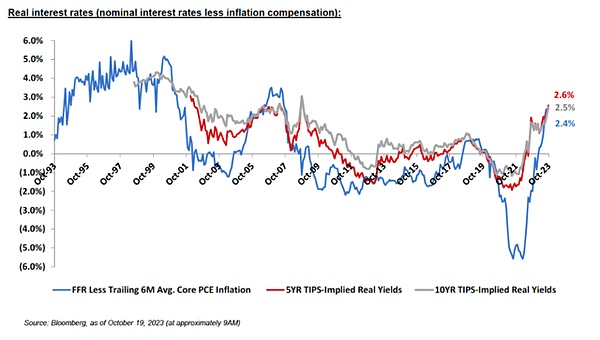

01 大幅に制限的な水準の実質金利

アックマンは、米国の現在の実質金利の水準から、現在の金利は制限的な水準に十分近いと考えています。 今年これまでの米国債の名目金利上昇を牽引する最も重要な変数は、米国の実質金利(名目金利から予想インフレ率を差し引いたもの)の急激な上昇です。

現在の10年物米国債実質金利は約2.5%に回復しており、パンデミック前の0.2%未満(2019年12月31日は0.15%)、2013年から2018年の平均は0.42%でした。 2008年の極端なドル流動性危機を除くと、米国債の実質金利は2008年の金融危機前の水準に戻っています。

アックマンは、90年代以降、実質金利は短期間2.5%にとどまることができたと考えています。

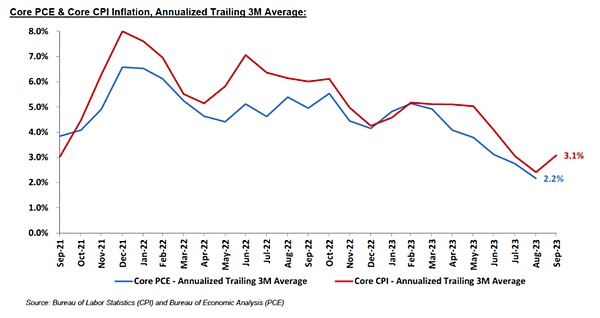

パウエル議長はまた、現在の実質金利はプラスの値であり、インフレ率を押し下げる要因であると指摘しました。 ここ数ヶ月のインフレデータによると、過去の制限的な政策もコアインフレの抑制に影響を及ぼしています。

9月の米国コアCPIは前年同月比4.1%増と3カ月連続で低下傾向となり、前月比伸び率は3.1%となり、コアCPIは依然として下落傾向にある。 短期原油価格は、不確実性はあるものの、予想物価上昇率への影響は比較的限定的です。

アックマン氏は、3か月のインフレ平均に基づいて、データはコアPCEが約2%であり、コアCPIインフレ率が約3%であり、年初の4%から5%のインフレ率に低下したことを示したと述べた。

02 労働需給の不均衡が改善している 賃金の伸びが鈍化している

アックマン氏は報告書の中で、今年8月時点のデータによると、求人数は2022年3月の1,200万人超をピークに20%減少し、960万人となり、労働需給の不均衡が改善し、求人が減少していると指摘した。

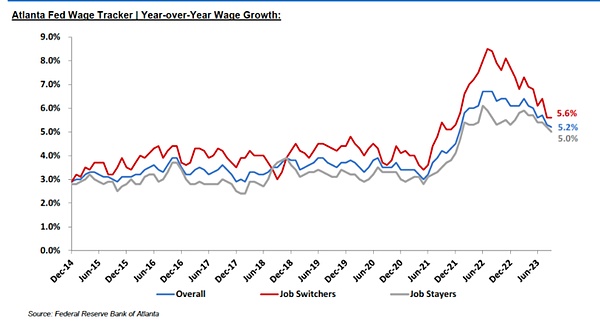

一方、非農業部門雇用者に占める辞任者数と解雇者の割合はパンデミック前の水準に戻りつつあり、アトランタ連銀の†「賃金トラッカー」は前年比の賃金上昇を測定しており、顕著な減速を示しています。

9月の非農業部門雇用者の平均時給は7セント上昇して33.88ドルとなり、前月比0.2%増、前年同月比4.15%増となり、市場予想の4.3%を下回った。 平均時給の伸びは引き続き鈍化しており、賃金インフレ圧力が徐々に弱まっていることを示しており、これは全体的な経済インフレの緩和にプラスの効果があります。

現在のサービス産業の力強い成長は主に家計所得の支えに依存しているため、賃金の伸び率が鈍化し続けるにつれて、サービス産業の成長率も圧力に直面するでしょう。

アックマン氏は、労働市場における需給不均衡の改善と賃金の伸びの鈍化は、どちらもコアサービスのインフレがさらに鈍化し、FRBが利上げする必要性が低下することを示していると結論付けました。

03 米国の経済成長は今後予想以上に減速する可能性がある

アックマン総裁は、米国の実質GDP成長率は、個人消費と政府支出の堅調さが続いていることに牽引され、過去数四半期にわたって2%を超えて安定しているが、個人消費のテールファクター(GDPの約70%)が薄れ、下振れリスクが顕在化するにつれて、FRBの予想よりも速く減速すると指摘した。

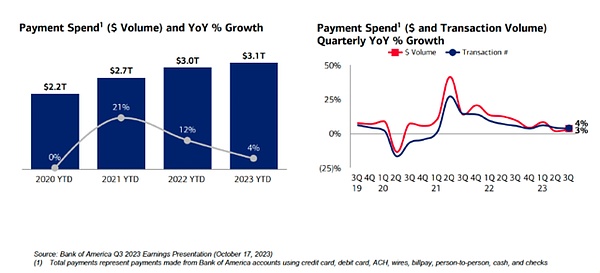

Ackmanによると、年間約4兆ドルの支出をカバーするバンクオブアメリカの最新の取引データは、支払いの伸び率が2022年の12%から今日の4%に減速し、大規模な投資銀行や小売業者が経済活動のウォッチャーとして、個人消費の減速を強調し始めていることを示しています。

*![]() *

*

したがって、アックマン氏は、インフレが緩和され続け、経済の不確実性が高まるにつれて、FRBは徐々に利下げを開始するべきであり、経済成長が鈍化する時期に過度の引き締めを行うことが、不注意に「ハードランディング」を触媒する可能性があると考えています。