来源:LD Capital休日の短縮取引では、米国株はわずかに上昇し、米国債はわずかに下落し、ドルは下落し、暗号通貨、金は上昇し、原油は基本的に横ばいであり、全体的な市場センチメントは楽観的でした。 現在のS&P500は現在、7月の高値付近で取引されており、ナスダック100は7月の高値をわずかに上回って取引されています。 この反発は、主に流通市場における金利低下、機関投資家による消極的なマージンコール、企業レポ窓口によるものですが、マクロ的な背景としては、金利のピークに対する市場の信認は、経済のファンダメンタルズの改善や企業収益の伸びとはあまり関係がなく、資金の流れの変化に伴って大きく変動する可能性があることが挙げられます。  暗号通貨は高値で変動し、BTCとETHはどちらも昨年4月以来の高値で推移し、アルトコインは遅れをとっています。 インプライド・ボラティリティは再び史上最低水準に低下しており、多くの場合、これは反転のシグナルです。 ヘッジ需要は急激に減少し、市場の売りに対する保護コストは約10%(1標準偏差)低下し、2013年以来の低水準となりました。 テールリスクヘッジの需要も、3月以来の低水準で推移しています。 ここ数週間、市場全体が上昇しているにもかかわらず、ハイテク株の売りは無視できない底流です。 GSプライムブックのデータによると、先週の米国テクノロジー株の純売りは7月以来の最大を記録しましたが、これは主にロングポジションの減少が先行し、ロングポジションの減少量がショートカバーの量を上回ったためです。 GSプライムの純顧客ポジションに占めるテクノロジー株のシェアは、10月末の約36%から30%に低下し、全体としてこの30%は過去1年間で36パーセンタイル、過去5年間で16パーセンタイルと高くありません。 今週も債券発行の大きな週となり、米国債は11月27日に540億ドルの2年物米国債+550億ドルの5年物米国債、11月28日に390億ドルの7年物米国債を売却しました。 オークションは、市場全体のボラティリティに大きく貢献してきました。 先週水曜日の150億の10年物TIPSと260億の2年物入札は冷静でしたが、月曜日の160億の20年物入札は強い需要があったため、債券市場の金利は最初に低下してから上昇するV字型のトレンドを示し、全体的な終値は、特に短期でより高い利回りを記録しました。 債券市場も欧州の混乱に見舞われる可能性があります。 ドイツの裁判所は先週、連邦予算から600億ユーロを差し引く判決を下し、その結果、ドイツ政府が利用できる資金は600億ユーロになったため、ドイツ政府は債務上限を再び停止し、ドイツの国債発行の増加を引き起こす可能性があります。 裁判所の判決の態度から判断すると、2021年以降の気候保護のための資金として600億ユーロのパンデミック支援資金を使用することは違法であるとの判決を下したため、ドイツ政府の合計7,700億ユーロの予算外資金が将来違法になるのではないかという憶測が飛び交っています。偶然にも、先週、イギリスとカナダの財政赤字が予想を上回ったというニュースがあり、世界の国債の供給量の増加は避けられない傾向であり、いつまた誇大広告の対象になるかはわかりません。パウエル議長とFRBの議事要旨はいずれも、金融引き締めの継続が利上げに取って代わる可能性があると言及しています。 しかし、金融環境は維持されておらず、政策の度合いは10月以降50%低下しています。 しかし、雇用の維持はFRBの2つの中核目標の1つでもあるため、労働市場がさらに軟化すれば、インフレ率が目標を上回ったままであっても、FRBは利下げに転じる可能性があります。債券利回りが5%から4%に低下すればソフトランディングを意味し、強気になるはずですが、4%から3%に下がった場合は、市場が景気後退を懸念し、リスク資産が弱気になっていることを意味するため、債券利回りは現在の水準にとどまり、あまり低下し続けないのがベストシナリオです。 為替相場をみると、先週はドル安が続いたが、下げ幅は縮小し、ドル安はコモディティ資産にとってプラスとなった。 人民元は対ドルで過去2週間で2%上昇し、7.14~15のレンジとなったが、リバウンドは主要通貨をリードしていない。 ## NVの決算報告は予想を上回った第3四半期の売上高は前年同期比で3倍、EPSの利益は6倍近くとなり、いずれもウォール街の予想を大幅に上回りました。・第3四半期の売上高は前年同期比206%増の181億2000万ドル、アナリスト予想は171%増の160億9000万ドルで、予想を13%近く上回り、エヌビディア自身のガイダンス範囲である156億8000万ドルから163億2000万ドルを大きく上回り、第1四半期と第2四半期の売上高は前年同期比101%増となった。* 第3四半期の非GAAPベースの調整後EPSは4.02ドルで、前年同期比593%増となりましたが、アナリスト予想の予想である479%増の3.36ドルは予想を20%近く上回り、第2四半期は前年同期比429%増となりました。* 第3四半期の非GAAPベースの調整後売上総利益率は75.0%(前年同期比18.9ポイント増)で、アナリスト予想の72.5%を上回り、エヌビディアのガイダンス範囲である72%から73%を上回り、第2四半期から3.8%ポイント上昇しました。 しかし、好調な決算発表は相変わらず株価のさらなる上昇にはつながらず、ネバダ州の株価は週間で3.5%下落し、投資家が一般的にオーバーウエイトであり、株価が今年240%上昇した時点で上向きに保有を減らしていることを示しており、投資家は現在の非常に高い成長率が数年間続くことを望み、衰えの兆しがあっても資本キャッシュアウトの引き金となるでしょう。 米国政府による中国向け新製品の輸出規制の影響ではないかという見方もあるが、NV自身は、中国でのGPU販売のギャップを補うのに十分な需要があると考えている。 全体として、現在の市場パフォーマンスは、市場がそれを買っていないことを見ることができ、NVが翌日、最新の米国の輸出規制を満たす中国向けの新しいAIチップの発売を延期した後、金曜日に株価は下落し続けました。ハイテク株に関しては、NVは今年のほとんどの期間、信頼できる先行指標であり、最近のドルトレンドの下落は良い兆候ではありません。バリュエーションの観点から見ると、25年度の1株当たり16.6ドルの収益予想を用いると、NVの現在の株価480倍は株価収益率の30倍に過ぎず、例えばAMDもPERの約32倍で取引されていると誇張ではありません。 NVには2つの主要な長期的な課題があります。 まず、MicrosoftやIntelを含む多くの顧客が、NVチップへの依存を減らすために独自のAIチップを開発しています。 第2に、AIバブルが崩壊すれば、データセンター用チップの需要もなくなる可能性がある。## OPEC+会合延期OPEC+の会合は、減産規模をめぐる加盟国間の意見の相違により今週延期されたが、このような会合の日程変更は重大かつ稀な出来事であり、サウジアラビアとロシアが主導する減産が他の加盟国にさらなる減産を要求していることが主な矛盾である。 原油先物は先週、会合の予期せぬ延期により変動し、過去6週間で10%以上下落しました。 原油価格が来年の金利と市場パフォーマンスの鍵となるため、この会合は重要でした。 一方、米大統領選が近づく中、世論調査でリードしている共和党のトランプ前大統領は、当選すればバイデンの気候変動対策法案を廃止し、「化石エネルギーの生産を最大化する」と発言しています。## アルゼンチンの「完全ドル化」アルゼンチン大統領選挙では、極右政党「自由前進党」の候補であるミレイ氏が勝利し、ミレイ氏はドル全額化、アルゼンチン中央銀行の閉鎖、社会福祉削減など一連の政策を提唱した。 アルゼンチンは現在、世界で最もインフレ率が高い国(140%)の1つであり、ミレイはドル化が信認を高め、通貨の下落を抑制できると期待しており、多くの人の目には、ミリーはアルゼンチンの救世主として映っている。 しかし、アルゼンチンの外貨準備高はマイナスであり、中央銀行が少なくとも短期的には市場が転換するのに十分なドルを調達する可能性は低く、現地通貨は急激な下落を続けるリスクに晒されています。 さらに、ミレイ氏は「ビットコインを中央集権的な金融システムの非効率性と腐敗との戦いにおける重要なツールと見なし」、「従来の経済構造に対する実行可能な代替手段」と見なしており、彼の選出は、アルゼンチン経済における暗号通貨のより広範な受け入れと統合の始まりとして暗号プレーヤーによって見られ、インフレと金融不安の問題に対する潜在的な解決策を提供します。しかし、ミレイの選挙後の演説は、選挙演説で約束されたほど抑制的ではなかったため、彼の攻撃的な政策の代償を撤回する必要があります。暗号通貨を法定通貨として最初に採用した国であるエルサルバドルでの実験の結果から判断すると、民間部門での使用はほとんどありません(エルサルバドル中央銀行によると、2023年の最初の6か月間で、受け取った送金の約1%のみがビットコインでした;ビットコインの取引速度とコストは日常の支払いには適していませんが、国境を越えた送金には大きなコスト上の利点があり、世界銀行は200ドルの国境を越えた送金の平均コストを6%と計算しますが、エルサルバドルの国家債務の回復を促進しました(0.26– 0.8)、今年のビットコイン価格の好調さがその背後にある重要な理由であり、マイクロストラテジーのように、要するに、ビットコインは通貨になることができず、ドルをアウトパフォームする準備金になっています。 政府の公的な記録がないため、エルサルバドルが所有するビットコインの正確な量は不明です。 以前の計画では、11月14日時点でエルサルバドルの保有量は2,744ビットコイン(現在1億ドル相当)に達すると推定されており、平均購入価格は約41,800ドルで、現在のビットコイン価格に基づくと1,000万ドル以上の損失です。##巴以停火先週金曜日に発効したイスラエルとハマスの暫定停戦は、少なくとも4日間の敵対行為の停止を求めており、その間、両者は人質を交換し、ガザへの人道支援は増加するだろう。 短期間の休戦にとどまり、金融市場への影響もほとんどなかったため、金は先週、2,000ドルを超えて取引を終えました。## 感謝祭の消費が燃えている今年は、インフレ、金利の急上昇、学生ローンの返済再開の影響を受けず、消費者は驚くほど回復力がありました。 アドビの統計によると、米国の消費者は感謝祭に前年比5.5%増の56億ドル、翌日のブラックフライデーには前年比6%増の96億ドルという記録的なオンライン支出を記録しました。 全米小売業協会によると、ブラックフライデーのセール期間中に買い物をする人は1億8,200万人以上と予想されており、昨年から9%増加し、2017年の追跡開始以来最高となっています。 デロイトは、ブラックフライデーセール中の平均支出額は昨年より13%高くなり、一人当たり567ドルに達すると推定しています。 全米小売業協会の推計によると、アメリカ人は感謝祭、クリスマス、新年の間に9,573億ドルから9,666億ドルを消費し、昨年から少なくとも3%増加しましたが、この数字はインフレ率と一致しているだけであり、最近の値下げが需要の増加を相殺していることが確認されています。## UBS:FRBの利下げと実質金利の急激な低下は来年、最高値を更新するだろうUBSのジョニ・テベスのアナリストチームは、貴金属の最新の年次見通しで、投資家の現在の金へのエクスポージャーは高くなく、世界経済がパンデミックからの回復を続ける中、投資家は金へのエクスポージャーのほとんどを手放したが、サイクルが成熟し、政策が転換するにつれて、金に対する投資家の態度はそれに応じて変化すると指摘しました。UBSは、FRBが2024年第1四半期に利下げを行うと予想しており、12月に利下げが一時停止された場合、FRBが前回の利上げから約6カ月後に利下げに傾く傾向があることが引き続き確認されます。UBSによると、FRBの前回の利上げサイクル後の金のパフォーマンスを見ると、金は前回の利上げサイクル終了後、過去3カ月ほどで2%程度下落する傾向があるが、今後6カ月間で7%上昇する傾向がある。UBSは、米国経済が景気後退に陥り、米連邦準備制度理事会(FRB)が利下げによりドル安に陥り、10年物国債の実質利回りが2023年の高値から160ベーシスポイント低下する中、金は2024年と2025年に最高値を更新すると予想しています。UBSの基本予測によると、金は今年末までに1オンスあたり2,000ドル、2024年に2,200ドル、2025年には2,100ドルまで下落するが、高止まりする。(金に関する市場の楽観的な論理の多くはビットコインでも再利用でき、代替割り当ては将来の低金利に備えることができます)## JPMアセットマネジメント:来年はオルタナティブ資産配分が重要にインフレ圧力が緩和され、経済成長が鈍化するにつれて、株価と債券価格の相関関係は今後も高い範囲で推移すると予想され、オルタナティブ資産は期待リターンが高いため、ポートフォリオの利回りプレミアムを提供できるため、相関関係が高まることでオルタナティブ投資の分散がより顕著になります。  (このロジックは仮想通貨市場にも当てはまり、BTCを例にとると、その評価ロジックに同意するかどうかは別として、その価格履歴のシャープとソルティノの比率はナスダック100よりも高く、多額の資金がオルタナティブ資産のターゲット選択をしているときにそこから飛び出すことは困難です)## 中国の不動産株と債券が上昇これは、中国が銀行が適格な開発業者に無担保の短期ローンを貸し出すことを許可するなど、経営難に陥った不動産開発業者を支援するよう銀行への圧力を強めていることによるものです。 当局は、財政支援の対象となる50人の開発者のリストの草案を最終決定していると、この問題に詳しい関係者は述べた。 先週は中国のデベロッパー株と債券が上昇した。 例えば、カントリーガーデンの株価は20%上昇し、債券価格は50%上昇しました。 先週、中海洋グループの株価は50%上昇し、徐匯控股は50%上昇し、MSCI中国不動産ETFは10%上昇し、CSI300不動産指数は2~3%上昇しました。 中国のほとんどの開発業者は、ソルベンシー危機ではなく流動性危機に直面しており、政府が十分な資金調達キャッシュフローを提供すれば生き残ることができます。 放置すれば、開発業者は債務不履行に陥り、全国各地で未完成のビルが立ち並ぶ状況が深刻化し、市場に悪循環を生むばかりです。 保証金の支給額は3兆元にも上る可能性があるため、市場に頼る可能性は低く、債務の現金化が唯一の解決策となる可能性があります。## ポジションと資金の流れ今週は、株式ポジション全体の測定値がさらに上昇し、適度なオーバーウエイトの領域(58パーセンタイル)に達し、特に独立系投資家のポジションは急激に上昇し続け、7月末以来の高水準(78パーセンタイル)に達しましたが、まだ極端には至っていません。 システミック戦略のポジションは引き続きわずかに上昇し、中立をわずかに下回る水準にとどまっています(パーセンタイル38)。  エクイティファンドは3週連続で資金流入(131億ドル)し、米国(124億ドル)が再び資金の大半を受け取った。 債券ファンドへの資金流入(67億ドル)が加速し、投資適格債(41億ドル)が4月上旬以来の週間資金流入となった。 マネー・マーケット・ファンドは5週連続で資金流入(309億ドル)し、同期間の資金流入総額は2220億ドルを超えた。 過去2週間で、このセクターへの資金流入は電気通信、テクノロジー、金融が顕著で、公益事業、ヘルスケア、エネルギーでは大幅な流出がありました。 10月以降、空売りの割合が最も大きい銘柄(上位10%)が市場全体に追いついています。 CTAは、エクイティ・アロケーションを中立(パーセンタイル25)に大幅に増やしました。 BoAの予測によると、CTAは今週も引き続き市場で大きな買い手となるでしょう。 BTC先物に関しては、資産運用(青)の保有が引き続き過去最高値を記録し、個人投資家(紫+赤)は先週ネットショートに転じ、マーケットメーカー(グレー)のネットショートは今年2月以来の高値を更新し、レバレッジドファンド(緑)のネットショートは減少したが、依然として高水準を維持した。 資産運用ポジションの上昇の大部分はBTC先物ETFによるものだと以前分析したので、ETF以外の先物市場のプレーヤーは積極的にロングBTCをしていないことがわかります。 歴史的に、トレンドに逆らって運用されるレバレッジドファンドの行動パターンは非常に明白であり、上昇しているときは常にポジションを減らし、下降しているときはポジションを増やします。 ETF以外のプレーヤーは明らかにショートなので、これらの人々が市場がピークに達したのではないかと考えているのも理解できます。 しかし、判断を誤ると、ショートカバーの動機が強くなるはずです。 ## センチメントインジケーターBofAのCBBS指標は2.1に上昇し、投資家心理が極端な悲観論から中立にシフトしたことを示しており、同行は慎重で楽観的なアプローチを推奨している。 CNNの恐怖と貪欲指数は、貪欲ゾーンに急激に突入している。 AAIIとゴールドマン・サックスのセンチメント指標は今週更新されていません。

LD Capital週報:楽観的な証拠金カバレッジが継続、BTC先物プレーヤーがショートを追加

来源:LD Capital

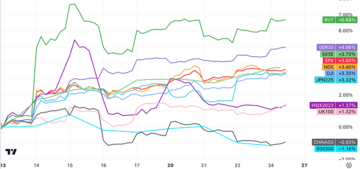

休日の短縮取引では、米国株はわずかに上昇し、米国債はわずかに下落し、ドルは下落し、暗号通貨、金は上昇し、原油は基本的に横ばいであり、全体的な市場センチメントは楽観的でした。 現在のS&P500は現在、7月の高値付近で取引されており、ナスダック100は7月の高値をわずかに上回って取引されています。 この反発は、主に流通市場における金利低下、機関投資家による消極的なマージンコール、企業レポ窓口によるものですが、マクロ的な背景としては、金利のピークに対する市場の信認は、経済のファンダメンタルズの改善や企業収益の伸びとはあまり関係がなく、資金の流れの変化に伴って大きく変動する可能性があることが挙げられます。

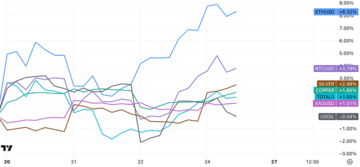

暗号通貨は高値で変動し、BTCとETHはどちらも昨年4月以来の高値で推移し、アルトコインは遅れをとっています。

インプライド・ボラティリティは再び史上最低水準に低下しており、多くの場合、これは反転のシグナルです。

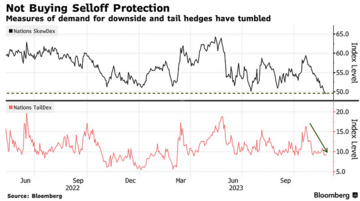

ヘッジ需要は急激に減少し、市場の売りに対する保護コストは約10%(1標準偏差)低下し、2013年以来の低水準となりました。 テールリスクヘッジの需要も、3月以来の低水準で推移しています。

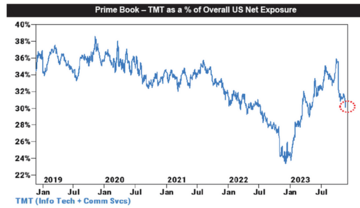

ここ数週間、市場全体が上昇しているにもかかわらず、ハイテク株の売りは無視できない底流です。 GSプライムブックのデータによると、先週の米国テクノロジー株の純売りは7月以来の最大を記録しましたが、これは主にロングポジションの減少が先行し、ロングポジションの減少量がショートカバーの量を上回ったためです。

GSプライムの純顧客ポジションに占めるテクノロジー株のシェアは、10月末の約36%から30%に低下し、全体としてこの30%は過去1年間で36パーセンタイル、過去5年間で16パーセンタイルと高くありません。

今週も債券発行の大きな週となり、米国債は11月27日に540億ドルの2年物米国債+550億ドルの5年物米国債、11月28日に390億ドルの7年物米国債を売却しました。 オークションは、市場全体のボラティリティに大きく貢献してきました。 先週水曜日の150億の10年物TIPSと260億の2年物入札は冷静でしたが、月曜日の160億の20年物入札は強い需要があったため、債券市場の金利は最初に低下してから上昇するV字型のトレンドを示し、全体的な終値は、特に短期でより高い利回りを記録しました。

債券市場も欧州の混乱に見舞われる可能性があります。 ドイツの裁判所は先週、連邦予算から600億ユーロを差し引く判決を下し、その結果、ドイツ政府が利用できる資金は600億ユーロになったため、ドイツ政府は債務上限を再び停止し、ドイツの国債発行の増加を引き起こす可能性があります。 裁判所の判決の態度から判断すると、2021年以降の気候保護のための資金として600億ユーロのパンデミック支援資金を使用することは違法であるとの判決を下したため、ドイツ政府の合計7,700億ユーロの予算外資金が将来違法になるのではないかという憶測が飛び交っています。

偶然にも、先週、イギリスとカナダの財政赤字が予想を上回ったというニュースがあり、世界の国債の供給量の増加は避けられない傾向であり、いつまた誇大広告の対象になるかはわかりません。

パウエル議長とFRBの議事要旨はいずれも、金融引き締めの継続が利上げに取って代わる可能性があると言及しています。 しかし、金融環境は維持されておらず、政策の度合いは10月以降50%低下しています。

しかし、雇用の維持はFRBの2つの中核目標の1つでもあるため、労働市場がさらに軟化すれば、インフレ率が目標を上回ったままであっても、FRBは利下げに転じる可能性があります。

債券利回りが5%から4%に低下すればソフトランディングを意味し、強気になるはずですが、4%から3%に下がった場合は、市場が景気後退を懸念し、リスク資産が弱気になっていることを意味するため、債券利回りは現在の水準にとどまり、あまり低下し続けないのがベストシナリオです。

為替相場をみると、先週はドル安が続いたが、下げ幅は縮小し、ドル安はコモディティ資産にとってプラスとなった。 人民元は対ドルで過去2週間で2%上昇し、7.14~15のレンジとなったが、リバウンドは主要通貨をリードしていない。

NVの決算報告は予想を上回った

第3四半期の売上高は前年同期比で3倍、EPSの利益は6倍近くとなり、いずれもウォール街の予想を大幅に上回りました。

・第3四半期の売上高は前年同期比206%増の181億2000万ドル、アナリスト予想は171%増の160億9000万ドルで、予想を13%近く上回り、エヌビディア自身のガイダンス範囲である156億8000万ドルから163億2000万ドルを大きく上回り、第1四半期と第2四半期の売上高は前年同期比101%増となった。

しかし、好調な決算発表は相変わらず株価のさらなる上昇にはつながらず、ネバダ州の株価は週間で3.5%下落し、投資家が一般的にオーバーウエイトであり、株価が今年240%上昇した時点で上向きに保有を減らしていることを示しており、投資家は現在の非常に高い成長率が数年間続くことを望み、衰えの兆しがあっても資本キャッシュアウトの引き金となるでしょう。 米国政府による中国向け新製品の輸出規制の影響ではないかという見方もあるが、NV自身は、中国でのGPU販売のギャップを補うのに十分な需要があると考えている。 全体として、現在の市場パフォーマンスは、市場がそれを買っていないことを見ることができ、NVが翌日、最新の米国の輸出規制を満たす中国向けの新しいAIチップの発売を延期した後、金曜日に株価は下落し続けました。

ハイテク株に関しては、NVは今年のほとんどの期間、信頼できる先行指標であり、最近のドルトレンドの下落は良い兆候ではありません。

バリュエーションの観点から見ると、25年度の1株当たり16.6ドルの収益予想を用いると、NVの現在の株価480倍は株価収益率の30倍に過ぎず、例えばAMDもPERの約32倍で取引されていると誇張ではありません。 NVには2つの主要な長期的な課題があります。 まず、MicrosoftやIntelを含む多くの顧客が、NVチップへの依存を減らすために独自のAIチップを開発しています。 第2に、AIバブルが崩壊すれば、データセンター用チップの需要もなくなる可能性がある。

OPEC+会合延期

OPEC+の会合は、減産規模をめぐる加盟国間の意見の相違により今週延期されたが、このような会合の日程変更は重大かつ稀な出来事であり、サウジアラビアとロシアが主導する減産が他の加盟国にさらなる減産を要求していることが主な矛盾である。 原油先物は先週、会合の予期せぬ延期により変動し、過去6週間で10%以上下落しました。 原油価格が来年の金利と市場パフォーマンスの鍵となるため、この会合は重要でした。 一方、米大統領選が近づく中、世論調査でリードしている共和党のトランプ前大統領は、当選すればバイデンの気候変動対策法案を廃止し、「化石エネルギーの生産を最大化する」と発言しています。

アルゼンチンの「完全ドル化」

アルゼンチン大統領選挙では、極右政党「自由前進党」の候補であるミレイ氏が勝利し、ミレイ氏はドル全額化、アルゼンチン中央銀行の閉鎖、社会福祉削減など一連の政策を提唱した。 アルゼンチンは現在、世界で最もインフレ率が高い国(140%)の1つであり、ミレイはドル化が信認を高め、通貨の下落を抑制できると期待しており、多くの人の目には、ミリーはアルゼンチンの救世主として映っている。 しかし、アルゼンチンの外貨準備高はマイナスであり、中央銀行が少なくとも短期的には市場が転換するのに十分なドルを調達する可能性は低く、現地通貨は急激な下落を続けるリスクに晒されています。 さらに、ミレイ氏は「ビットコインを中央集権的な金融システムの非効率性と腐敗との戦いにおける重要なツールと見なし」、「従来の経済構造に対する実行可能な代替手段」と見なしており、彼の選出は、アルゼンチン経済における暗号通貨のより広範な受け入れと統合の始まりとして暗号プレーヤーによって見られ、インフレと金融不安の問題に対する潜在的な解決策を提供します。

しかし、ミレイの選挙後の演説は、選挙演説で約束されたほど抑制的ではなかったため、彼の攻撃的な政策の代償を撤回する必要があります。

暗号通貨を法定通貨として最初に採用した国であるエルサルバドルでの実験の結果から判断すると、民間部門での使用はほとんどありません(エルサルバドル中央銀行によると、2023年の最初の6か月間で、受け取った送金の約1%のみがビットコインでした;ビットコインの取引速度とコストは日常の支払いには適していませんが、国境を越えた送金には大きなコスト上の利点があり、世界銀行は200ドルの国境を越えた送金の平均コストを6%と計算しますが、エルサルバドルの国家債務の回復を促進しました(0.26– 0.8)、今年のビットコイン価格の好調さがその背後にある重要な理由であり、マイクロストラテジーのように、要するに、ビットコインは通貨になることができず、ドルをアウトパフォームする準備金になっています。

政府の公的な記録がないため、エルサルバドルが所有するビットコインの正確な量は不明です。 以前の計画では、11月14日時点でエルサルバドルの保有量は2,744ビットコイン(現在1億ドル相当)に達すると推定されており、平均購入価格は約41,800ドルで、現在のビットコイン価格に基づくと1,000万ドル以上の損失です。

##巴以停火

先週金曜日に発効したイスラエルとハマスの暫定停戦は、少なくとも4日間の敵対行為の停止を求めており、その間、両者は人質を交換し、ガザへの人道支援は増加するだろう。 短期間の休戦にとどまり、金融市場への影響もほとんどなかったため、金は先週、2,000ドルを超えて取引を終えました。

感謝祭の消費が燃えている

今年は、インフレ、金利の急上昇、学生ローンの返済再開の影響を受けず、消費者は驚くほど回復力がありました。 アドビの統計によると、米国の消費者は感謝祭に前年比5.5%増の56億ドル、翌日のブラックフライデーには前年比6%増の96億ドルという記録的なオンライン支出を記録しました。 全米小売業協会によると、ブラックフライデーのセール期間中に買い物をする人は1億8,200万人以上と予想されており、昨年から9%増加し、2017年の追跡開始以来最高となっています。 デロイトは、ブラックフライデーセール中の平均支出額は昨年より13%高くなり、一人当たり567ドルに達すると推定しています。 全米小売業協会の推計によると、アメリカ人は感謝祭、クリスマス、新年の間に9,573億ドルから9,666億ドルを消費し、昨年から少なくとも3%増加しましたが、この数字はインフレ率と一致しているだけであり、最近の値下げが需要の増加を相殺していることが確認されています。

UBS:FRBの利下げと実質金利の急激な低下は来年、最高値を更新するだろう

UBSのジョニ・テベスのアナリストチームは、貴金属の最新の年次見通しで、投資家の現在の金へのエクスポージャーは高くなく、世界経済がパンデミックからの回復を続ける中、投資家は金へのエクスポージャーのほとんどを手放したが、サイクルが成熟し、政策が転換するにつれて、金に対する投資家の態度はそれに応じて変化すると指摘しました。

UBSは、FRBが2024年第1四半期に利下げを行うと予想しており、12月に利下げが一時停止された場合、FRBが前回の利上げから約6カ月後に利下げに傾く傾向があることが引き続き確認されます。

UBSによると、FRBの前回の利上げサイクル後の金のパフォーマンスを見ると、金は前回の利上げサイクル終了後、過去3カ月ほどで2%程度下落する傾向があるが、今後6カ月間で7%上昇する傾向がある。

UBSは、米国経済が景気後退に陥り、米連邦準備制度理事会(FRB)が利下げによりドル安に陥り、10年物国債の実質利回りが2023年の高値から160ベーシスポイント低下する中、金は2024年と2025年に最高値を更新すると予想しています。

UBSの基本予測によると、金は今年末までに1オンスあたり2,000ドル、2024年に2,200ドル、2025年には2,100ドルまで下落するが、高止まりする。

(金に関する市場の楽観的な論理の多くはビットコインでも再利用でき、代替割り当ては将来の低金利に備えることができます)

JPMアセットマネジメント:来年はオルタナティブ資産配分が重要に

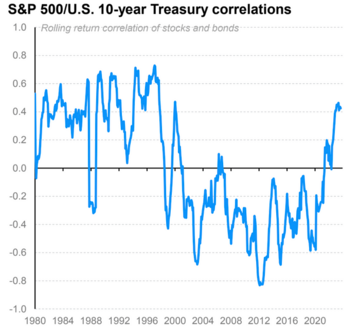

インフレ圧力が緩和され、経済成長が鈍化するにつれて、株価と債券価格の相関関係は今後も高い範囲で推移すると予想され、オルタナティブ資産は期待リターンが高いため、ポートフォリオの利回りプレミアムを提供できるため、相関関係が高まることでオルタナティブ投資の分散がより顕著になります。

(このロジックは仮想通貨市場にも当てはまり、BTCを例にとると、その評価ロジックに同意するかどうかは別として、その価格履歴のシャープとソルティノの比率はナスダック100よりも高く、多額の資金がオルタナティブ資産のターゲット選択をしているときにそこから飛び出すことは困難です)

中国の不動産株と債券が上昇

これは、中国が銀行が適格な開発業者に無担保の短期ローンを貸し出すことを許可するなど、経営難に陥った不動産開発業者を支援するよう銀行への圧力を強めていることによるものです。 当局は、財政支援の対象となる50人の開発者のリストの草案を最終決定していると、この問題に詳しい関係者は述べた。 先週は中国のデベロッパー株と債券が上昇した。 例えば、カントリーガーデンの株価は20%上昇し、債券価格は50%上昇しました。 先週、中海洋グループの株価は50%上昇し、徐匯控股は50%上昇し、MSCI中国不動産ETFは10%上昇し、CSI300不動産指数は2~3%上昇しました。 中国のほとんどの開発業者は、ソルベンシー危機ではなく流動性危機に直面しており、政府が十分な資金調達キャッシュフローを提供すれば生き残ることができます。 放置すれば、開発業者は債務不履行に陥り、全国各地で未完成のビルが立ち並ぶ状況が深刻化し、市場に悪循環を生むばかりです。 保証金の支給額は3兆元にも上る可能性があるため、市場に頼る可能性は低く、債務の現金化が唯一の解決策となる可能性があります。

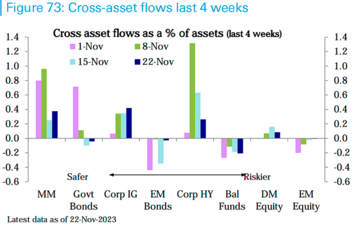

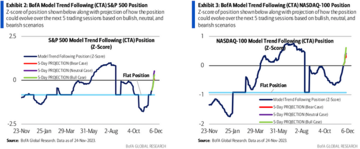

ポジションと資金の流れ

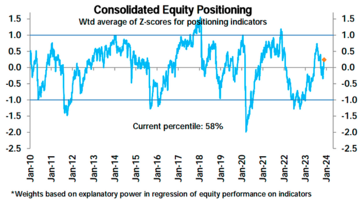

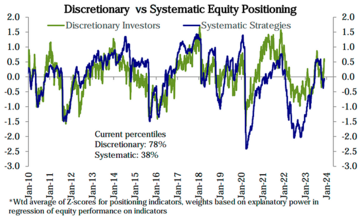

今週は、株式ポジション全体の測定値がさらに上昇し、適度なオーバーウエイトの領域(58パーセンタイル)に達し、特に独立系投資家のポジションは急激に上昇し続け、7月末以来の高水準(78パーセンタイル)に達しましたが、まだ極端には至っていません。 システミック戦略のポジションは引き続きわずかに上昇し、中立をわずかに下回る水準にとどまっています(パーセンタイル38)。

エクイティファンドは3週連続で資金流入(131億ドル)し、米国(124億ドル)が再び資金の大半を受け取った。 債券ファンドへの資金流入(67億ドル)が加速し、投資適格債(41億ドル)が4月上旬以来の週間資金流入となった。 マネー・マーケット・ファンドは5週連続で資金流入(309億ドル)し、同期間の資金流入総額は2220億ドルを超えた。

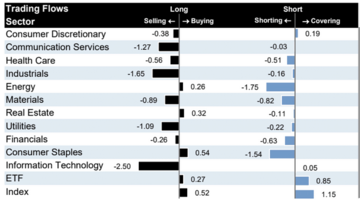

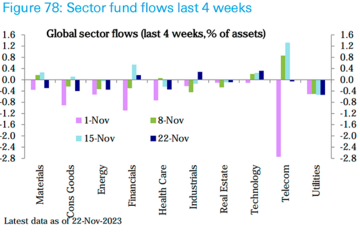

過去2週間で、このセクターへの資金流入は電気通信、テクノロジー、金融が顕著で、公益事業、ヘルスケア、エネルギーでは大幅な流出がありました。

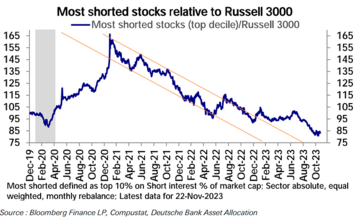

10月以降、空売りの割合が最も大きい銘柄(上位10%)が市場全体に追いついています。

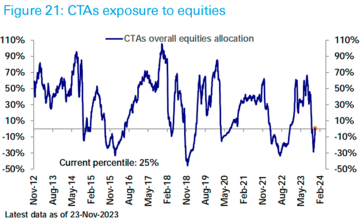

CTAは、エクイティ・アロケーションを中立(パーセンタイル25)に大幅に増やしました。

BoAの予測によると、CTAは今週も引き続き市場で大きな買い手となるでしょう。

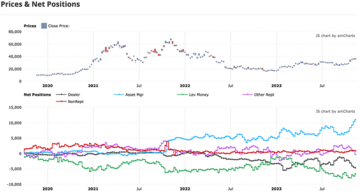

BTC先物に関しては、資産運用(青)の保有が引き続き過去最高値を記録し、個人投資家(紫+赤)は先週ネットショートに転じ、マーケットメーカー(グレー)のネットショートは今年2月以来の高値を更新し、レバレッジドファンド(緑)のネットショートは減少したが、依然として高水準を維持した。 資産運用ポジションの上昇の大部分はBTC先物ETFによるものだと以前分析したので、ETF以外の先物市場のプレーヤーは積極的にロングBTCをしていないことがわかります。 歴史的に、トレンドに逆らって運用されるレバレッジドファンドの行動パターンは非常に明白であり、上昇しているときは常にポジションを減らし、下降しているときはポジションを増やします。 ETF以外のプレーヤーは明らかにショートなので、これらの人々が市場がピークに達したのではないかと考えているのも理解できます。 しかし、判断を誤ると、ショートカバーの動機が強くなるはずです。

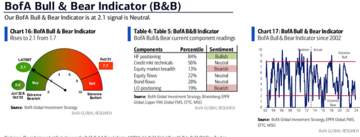

センチメントインジケーター

BofAのCBBS指標は2.1に上昇し、投資家心理が極端な悲観論から中立にシフトしたことを示しており、同行は慎重で楽観的なアプローチを推奨している。

CNNの恐怖と貪欲指数は、貪欲ゾーンに急激に突入している。

AAIIとゴールドマン・サックスのセンチメント指標は今週更新されていません。