> この記事では、2023 年の暗号化市場、インフラストラクチャと監視、ブロックチェーン プラットフォームと拡張、オンチェーン アプリケーションの 4 つの主要な側面について詳細な分析を提供します。**執筆者: ブロック調査チーム****編集者: angelilu、Foresight News**このレポート「2024 デジタル資産の見通し」は、The Block Research チームによって書かれており、2023 年のデジタル資産の市場と価格パフォーマンス、インフラプロバイダーと規制当局の役割、ブロックチェーンプラットフォームの規模と進化、ブロックチェーンの開発について取り上げています。 4 つの主要な側面が詳細に分析され、以下は Foresight News によってまとめられたエッセンスです。## 1. 市場のパフォーマンスと活動暗号通貨の価格は 2023 年に大幅に回復し、時価総額は 2 倍になりました。この価格回復はマクロ経済要因と FTX 破産事件によるデレバレッジの終了の影響を受けました。第 4 四半期末を除き、投資家の活動量は減少しました。暗号通貨分野 取引量とベンチャーキャピタル取引は数年ぶりの低水準に達し、前年を下回りました。全体として、暗号資産価格は今年全体的に好調でした。ビットコインは年初来で125%以上上昇しており、他のほとんどの暗号資産は1月1日の水準を上回っている。特にソラナは年初から500%近く上昇し、1月初旬の10ドル未満から11月には65ドルまで上昇した。ビットコインのドミナンス(ビットコインの時価総額を仮想通貨の時価総額で割ったものとして定義)は、年初の38.43%から10月末の年間ピークの51.13%まで増加し、ここ2年以上で最高水準となった。ビットコインの上昇にはいくつかの要因があり、まず、2023 年の最も楽観的な仮想通貨の物語は、同資産のスポット ETF が承認される可能性を中心に展開しており、この物語は年後半まで続きます。マクロ環境に関する限り、金利環境の上昇やさまざまな金融市場の混乱をもたらした地政学的緊張の高まりにもかかわらず、2023年は一般に2022年よりも強いマクロ経済環境となるだろう。第一に、短期金利と長期金利の両方が市場の予想をはるかに超えて上昇していること、第二に、東ヨーロッパで続く紛争と中東で新たに激化する地政学的な緊張がさらなる不確実性をもたらしていること、第三に、米国の銀行業界は不況を経験していることです。短期間の不安定な期間により、金融システム内の潜在的な脆弱性が浮き彫りになり、規制への注目が高まりました。### 現物取引高複数の金融機関の破産により、暗号資産の市場活動は2023年も引き続き減少しましたが、価格の上昇と投資家の信頼の高まりに伴い、取引高は再び増加し始めました。スポット取引高 第1四半期は、1月、2月、3月と月ごとにスポット取引高が増加しましたが、第2四半期、第3四半期は取引高が大きく減少し、第4四半期も引き続き取引高が増加し、最高水準に達しました。 11月は半年ぶりの高値。 2023 年の取引量低迷の理由の 1 つは、世界最大の仮想通貨取引所であるバイナンスの手数料メカニズムの調整であり、具体的には、バイナンスは 3 月に手数料ゼロのプロモーションを終了し、これが 2022 年のプラットフォームの取引量を押し上げました。取引量は増加し、全体のスポット取引量は3月から4月にかけて38%減少したが、バイナンスのスポット取引量は同期間に47%減少した。分散型取引所も 2023 年に爆発的に増加するでしょう。その理由の 1 つは、FTX の崩壊後、集中型機関に対する多くの人々の信頼が低下したことです。5 月には、ミームコインの流行により、DEX 取引量と CEX 取引量の比率は 21 に達しました。 %. ピーク値を上回ります。### デリバティブ取引高デリバティブ取引の傾向はスポットとほぼ同様で、今年の先物契約の総取引高は3月にピークに達し、9月に最低となったが、先物側の取引高は引き続き2022年12月の安値を上回っている。 5、6月の先物取引高は現物取引の4.7倍に達した。この比率は下半期から若干低下し始めていますが、過去 2 年間と比較すると依然として高い水準にあります。### プライベートマーケットプライベートエクイティ市場については、ベンチャーキャピタル全体の取引件数と融資額が大幅に鈍化しており、資金調達件数は2021年の取引件数と同程度となっているが、同社の実質調達額では年間最低額を記録している。 8月の4億9,800万米ドルは2021年の新記録を樹立した。融資総額は1月以来最低となった。ただし、資金調達は遅行指標です。なぜなら、取引の策定と完了には時間がかかり、取引記録は実際の取引が発生した時点から記録されることが多く、必ずしも即座に発表されるわけではありません。 11月の融資額は前月比99%増加し、6カ月ぶりの高水準となった。全体として、業界の資金分布は例年よりも多様化する見通しであり、仮想通貨プロジェクトへの投資は依然として主に北米に集中している。## 2. 市場インフラと監督### 交換もう一つの重要な変化は、2023 年の春に仮想通貨取引所市場で起こりました。仮想通貨業界に実質的なサービスを提供していた米国の地方銀行数社が破産し、2022 年には複数の仮想通貨貸し手と取引所が破綻し、仮想通貨取引所の強化が行われました。この監視により、いくつかの仮想通貨取引所に対する告発が行われており、バイナンスは明らかに規制当局の注目の的となっている。「バイナンスは今年、規制上のハードルや幹部の辞任など、複数の課題に直面している。バイナンスが優位性を失ったきっかけとなったのは、手数料ゼロのビットコイン取引を終了する決定だった。手数料ゼロのビットコイン取引プロモーションは、バイナンスの5周年記念の一環だった。」 2022年。 Binance の優位性は 10 月までに低下し、2023 年の第 4 四半期を通じて 40% 未満にとどまりました。今年3月、バイナンスとそのCEO、チャオ・チャンペン氏(CZ)はいずれも米国商品先物取引委員会(CFTC)によって、6月初旬には米国証券取引委員会(SEC)によって訴えられた。米国司法省もバイナンスに対する刑事捜査を開始したが、この捜査は11月末に終了し、最終的には40億ドルの罰金で和解した。追加の罰金が課せられます。CoinbaseはSEC訴訟の影響をはるかに受けておらず、市場シェアは約6%で安定しており、複数のビットコインETF申請者のパートナーに指名されたり、オプティミスティック・ロールアップ・プロダクト・ベースを立ち上げたりするなど、より明るいニュースの恩恵を受けました。### ステーブルコインとCBDC2022年5月にTerraUSDの固定が解除されてから、ステーブルコイン全体の供給量は減少し始めた。暗号通貨の総市場価値は、2023年初めの約8,300億米ドルから2023年11月には1兆4,800億米ドルまで増加したが、ステーブルコインの供給量は2023年から増加した。年初には約8,300億ドルであったが、11月には約1,400億ドルから1,250億ドルへとわずかに減少したが、これは金利環境の改善が部分的に影響している可能性がある。ステーブルコインの市場シェアも2023年中に大きく変化し、テザーが主な受益者となった。 CircleのUSDCは主にDeFiで取引されており、そのユーザーベースはより米国中心である可能性が高いため、高利回りによる最も悪影響を受けており、さらにTetherのUSDTはBUSDの下落によりBinanceなどの取引所での地位を失っている。もっと積極的に使ってください。高金利の影響を受け、企業は 2023 年のステーブルコイン発行に非常に熱心です。最も注目されている企業ステーブルコインは、PayPal が 8 月 7 日に発行した PYUSD です。発行者は Paxos です。PYUSD の時価総額は、上位 20 のステーブルコインを超えています。 1億5000万ドル。2023年、CBDCプロジェクトは引き続き前進します:国際決済銀行イノベーションハブ(BISイノベーションハブ)と、香港金融管理局、アラブ首長国連邦中央銀行、デジタル通貨研究所を含む複数の中央銀行が主導する協力プロジェクト中国人民銀行とタイ銀行の mBridge プロジェクトは、大規模な国境を越えた決済の変革において大きな進歩を遂げました。さらに、中国のデジタル人民元(e-CNY)の採用が急増し、UAEのデジタルディルハム戦略が大きく進展し、ブラジル中央銀行がCBDCの開発を積極的に推進し、デジタルユーロプロジェクトが準備段階に入り、ブラジル通貨庁は、シンガポール MAS ホールセール決済用のリアルタイム CBDC を発行します。同時に、ステーブルコイン市場も金利の上昇と規制監視の強化により大きな変化を遂げています。 2023 年を通じて、いくつかの成熟したステーブルコインは市場シェアを侵食する出来事に見舞われ、その他のステーブルコインは規制の圧力により排除されました。これらの変化の主な恩恵を受けたのはテザーで、2023年の市場シェアは現在よりも市場の競争力がはるかに低かった2020年以来の水準にまで成長した。同時に、国債利回りの上昇によってもたらされるより収益性の高いビジネスモデルに惹かれて、新規参入者が市場に殺到した。多くの企業と中央銀行も、それぞれステーブルコインと中央銀行デジタル通貨(CBDC)の計画を策定しています。### 従来の銀行伝統的な銀行側では、2023年には、春に米国と欧州の銀行セクターで短期間ではあるが急激な混乱が発生するなど、いくつかの予期せぬマイナスのショックが発生し、規制圧力の増大と仮想通貨業界へのサービス提供に対する制度的な消極性が浮き彫りになった。さらに、伝統的な仮想通貨に優しい2つの金融機関、シグネチャーとシルバーゲートの破産も、仮想通貨業界の清算につながった。### ETF を申請する新規機関2023年には機関投資家によるビットコイン導入の明るい兆しがいくつか見られ、最も明白なのは大手資産運用会社によるスポットビットコインETFの一連の申請である。ブラックロック社の6月の突然の申請は申請の波を引き起こし、ビットコインの主流の受け入れに変化をもたらした。 8月にグレイスケールが法的勝利を収めたことで、ビットコインスポットETFの承認に対する楽観的な見方が大きく高まり、現在10社以上の申請者が承認を待っている。### 監修2022 年に複数の中央集権型企業が破綻したことを受け、2023 年には規制の圧力が高まると予想されます。米国は他の地域に比べて業界に対して厳しい姿勢をとっているようで、特にアジアの一部の国は米国の撤退をチャンスと見ている。しかし、米国の規制当局の反発は主に施行と法令に限定されており、有意義な規制は制定されておらず、SECの過去の行動に対する司法審査は業界が主張する主張にやや有利であると解釈されている。## 3. ブロックチェーンプラットフォームと拡張### イーサリアム2023 年、イーサリアムは L1 ブロックチェーンのすべてのネットワーク使用量指標を独占し、2023 年の第 3 四半期末の時点で、イーサリアムは L1 ユーザーが支払った取引手数料の約 75%、総額約 17 億 5,000 万米ドルを受け取りました。 2023年12月の時点で、イーサリアムのTVLは前年比約19%増加しているのに対し、Avalanche、Sui、Cosmos、Canto、Aptos、Fantom、Nearの合計TVL損失は約20%となっている。容量拡大の観点から、Mantle は今年 Optimiums 分野で重要なプレーヤーとなっており、7 月に発売されるとすぐに市場の注目を集め、TVL 最大のオフチェーン DA L2 となりました。 Mantle 社は、EigenDA が利用可能になり次第、DA プロバイダーとして採用すると述べた。一方、Polygon PoS は大きな変革を遂げており、2024 年の第 1 四半期までにサイドチェーンから zkEVM Validium に移行する予定です。 2023年11月にローンチされたモジュラーブロックチェーンCelestiaは、イレイジャーコーディングを活用して効率的なDAサンプリングを実現し、確率的DA証明を作成することで注目を集めました。今後、Avail、EigenDA、Synapse Chain などの企業は、DA 関連の課題に対処するソリューションのエコシステムの拡大に貢献していきます。イーサリアム プロトコルは現在、ロールアップ中心 (ロールアップ中心) のロードマップを形成しており、特にダンクシャーディングは、従来のシャーディング手法を適度に調整し、大幅な簡素化機能を導入しています。ダンクシャーディングとは、最終実装に必要と予想されるデータの数です。過去 1 年間で、2024 年の第 1 四半期に予定されているプロトコルのアップグレードには、シャーディングの実現に不可欠な主要なルール セットと形式が含まれる予定です。### その他レイヤー 12023年には、イーサリアムの競合他社の市場シェアが調整され、トロンのTVLは2023年初頭から12月までに約100%増加しましたが、BNBチェーンのTVLは同期間に約38%減少しました。調整とは、BNB エコシステムが直面する通貨シェアの変化と規制措置の安定性です。これら 2 つのチェーンに対する市場の注目は、SOL (Solana) と TIA (Celestia) の価格パフォーマンスからわかります。これらは統合対モジュール性の議論の反対側を表しており、2023 年のパフォーマンスはより優れています。2023 年の Solana の時価総額は成長しています最初の 11 か月で約 430% 上昇し、TIA トークンは 11 月初旬の発売から 1 か月以内に約 167% 上昇しました。Cosmos コミュニティは当初からモジュール化の概念を受け入れており、ブロックチェーン間通信 (IBC) や Cosmos SDK などのネイティブ インフラストラクチャとツールを備えていますが、モジュール化に固有のこの利点がユーザーの注意をそらすことになります。 Cosmos チェーンと Cosmos チェーン、Cosmos アプリケーション チェーンは、他の汎用 L1 と比較して、構成性と流動性の集中の点で不利です。 12月1日時点で、オズモシスとカントーのステーブルコインの時価総額はわずか7,800万ドルに過ぎず、これはコスモスハブの時価総額よりもはるかに低く、BNBチェーン(50億ドル)やソラナなどの中堅L1競合他社よりもさらに低い。 (16 億米ドル)。 Osmosisのステーブルコイン供給量は、9月にCircleがNobleを介してネイティブUSDCを導入したことと、10月31日にCelestiaメインネットが開始されたことにより、11月に年間最高値に急増し、予想される取引需要が特定のチェーンの流動性に影響を与えることを示しています。Polkadot と Avalanche はどちらも 2023 年に課題に直面しました。この年、Polkadot パラチェーンの合計 TVL は、12 月 1 日には約 5 億 6,100 万ドルから約 3 億 3,500 万ドルに減少しました。主な理由は、Polkadot の XCMP (クロスコンセンサスメッセージング) でした。プロトコル開発のペースは、行き詰まった。 Avalanche エコシステムでは、ライブ サブネットの数は 2023 年も増加し続けますが、ユーザー アクティビティは Avalanche C チェーンと比較して低いままです。サブネットへの全体的な資本流入も制限されており、最も活発な 2 つのサブネット、DFK Chain と Beam の TVL は 12 月 1 日時点で合計約 880 万ドルとなっています。 Avalanche サブネットは、新たに開始された Cosmos チェーンと同様の課題に直面しており、経済攻撃を防ぐのに十分な規模の経済堀を構築する必要があるため、ネットワーク セキュリティがサブネットの開始時に重要な問題になりました。2023 年の最も顕著な物語の 1 つは、評価とその統合されたスケーリング アプローチの市場受け入れの両方の観点から見て、Solana の復活です。 2022 年後半から 2023 年にかけて、Solana コア チームは、ネットワークを例年よりもはるかに確実に運用できるようにするための一連の重要な対策を実施しました。これらの対策の有効性は、2023 年のいくつかの主要な需要のピーク期間中に検証されました。 4 月の Mad Lads NFT 鋳造イベントと 11 月末の PYTH トークン発行イベントにより、Solana ネットワークではユーザーのトランザクション量が大幅に増加しましたが、1 秒あたりのトランザクション数の観点からスループットは大幅に低下しませんでした。Solana と同様の価値提案、つまり Aptos や Sui などの低コストの並列実行を提供する L1 は、Meta の以前の Diem プロジェクトからスピンアウトされ、実行環境として Move 仮想マシンを利用しています。12 月 1 日現在、両方のチェーンの合計約 2 億 5,500 万米ドルの TVL が集まり、成長は下半期に加速しました。過去 1 年間で、Aptos と比較して、Sui の急速な成長は、年間を通じて実施されているインセンティブ プログラムに関連している可能性があります。### レイヤ 2オプティミスティック ロールアップ (OR) を使用するレイヤー 2 の中で、Arbitrum One は TVL の点で先頭に立っています。ARB トークンのエアドロップは 2023 年の Arbitrum One にとって注目すべきイベントです。当時、Arbitrum One には資格のあるアドレスが 400 万件ありました。 TVL ランキングの 2 位または 2 位は、時価総額が 34 億ドルを超える OP Mainnet (旧名「Optimism」) です。ZKR 分野では、現在明確なリーダーはいません。dYdX はかなり長い間 TVL の ZKR スペースを占めていましたが、Cosmos のファーストレベル チェーンに向けて進軍し始めました。次の 2 つの ZKR は熾烈な競争を繰り広げています。zkSync Era、 TVL の市場価値は 4 億 4,000 万米ドル、Starknet の TVL 時価総額は 1 億 4,000 万米ドルです。zkSync Era の TVL は Starknet よりも大幅に大きいですが、TVL の一部はもともと zkSync Lite から来ています。これら 2 つの ZKR は 2024 年にガバナンス トークンをリリースする可能性があるため、現在、多くのオンチェーン アクティビティを引きつけています。### ビットコインのスケーリングライトニング ネットワークがビットコイン スケーリングの最も優れたスケーリング ソリューションであることは疑いの余地がありません。さらに、これは現在 TVL 最大のビットコイン拡張ソリューションです。そのTVLは、2023年1月の約8,500万ドルから、本稿執筆時点では約2億ドルまで急増しました。ただし、ライトニングネットワークの成長のより正確な尺度は、2023 年 1 月の 5,000 ビットコインから 2023 年 11 月の 5,346 ビットコインまで、7.0% の増加です。これは、TVL の成長が主にライトニング ネットワークに投入された実際のビットコインではなく、ビットコイン価格の上昇によって引き起こされていることを示唆しています。 Lightning Network の容量の増加は、分散型メッセージング プロトコル Nostr との統合に起因すると考えられます。他にもビットコイン スケーリング ソリューションがいくつかあります。サイドチェーンには DeFiChain、Rootstock、Stacks が含まれますが、サイドチェーンはビットコイン スケーリングのニーズを効果的に捉えていないようです。DeFiChain、Rootstock、Stacks の TVL はそれぞれ 1 億 7,300 万米ドルと 1 億 600 万米ドルです。1,900 万ドルです。 Lightning Network の 2 億ドルよりも下がります。 Alpen Labs が開発している ZK ロールアップなど、ビットコイン L2 分野のプロジェクトはほとんどありませんが、BitVM はビットコイン ブロックチェーンの最新アップグレード ソリューションであり、チューリング完全プログラミングの表現をビットコインに導入することを目的としています。ただし、技術的には、BitVM によってビットコイン チューリングが完成するわけではありません。### BRC-20sビットコイン序数は、一意の識別子と追加のメタデータが割り当てられたサトシであり、これにより、SegWit の低い取引手数料と Taproot アップグレードを利用して、個々のサトシを NFT として使用できるようになります。同じフレームワークは後に、代替可能なトークン、つまり BRC-20 の鋳造にも拡張されました。 BRC-20とビットコインNFTSはどちらも大きな投機の対象となっており、ビットコインブロックチェーンに多くのオンチェーンアクティビティをもたらし、その結果、ビットコインマイナーの取引手数料収入のシェアが急増しています。Ordinal NFT と BRC-20 トークンの展開に使用されるフレームワークは、ビットコインを拡張するように技術的に設計されていませんが、ビットコイン ブロックチェーンでイノベーションが可能であることを示しています。さらに、Bitcoin Ordinals の台頭は、SegWit と Taproot のアップグレードにおける予期せぬ成果です。ビットコイン ブロックチェーンでは、ビットコイン スクリプト言語の制限を考慮すると、他のほとんどのブロックチェーンよりも若干遅いペースでさらなる革新が見られる可能性が非常に高いです。## 4. チェーン上のアプリケーション### DeFi2023年はDeFiの統合と回復力を特徴とする年であり、これはDEX、融資市場、流動性ステーキングを含むDeFiセクターにも当てはまります。TVL の計算によると、流動性ステーキングは DeFi 分野で最も高い割合を占めるセクターです。一方で、DeFi分野のベンチャーキャピタル環境は悪化し続けており、2020年下半期以来の最低水準に達している。この下降傾向は、より広範なデジタル資産市場全体と一致している。長引く弱気相場の低迷を背景に、第 4 四半期には市場回復の兆しが見られたため、DEX のスポット取引高は 2023 年を通じて変動し、3 月には 1,200 億ドルの DEX 取引高が急増しました。この急増は主にサークルの USDC が一時的に切り離されたことに起因しています。週末にかけて、サークルの準備金の一部を保有していたシリコンバレー銀行の破綻が感染拡大を引き起こす可能性があるとの懸念から生じた反応だった。Uniswap は DEX スポット取引高で主導的な地位を維持し、2023 年には取引シェアの 53% を獲得しました。その取引のほとんどはイーサリアムとアービトリウム ワンからのものです。対照的に、Curve のシェアは昨年の 10% から今年にかけて低下しました。3.7 %、この減少は、ステーブルコインの多様性を妨げる市場縮小に起因すると考えられます。融資分野も全体的に横ばい傾向を示しており、Aave が負債総額の 60% 以上を占め支配的な地位を維持し、Compound が 2 番目に大きな市場となっています。 Maker's SparkLend は 5 月に融資分野に参入し、すぐに負債総額で第 3 位の融資契約となり、設立から 6 か月で 6 億ドルを突破しました。債務担保ポジション(CDP)ステーブルコイン分野では、MakerはTVLの縮小にもかかわらずリーダーの地位を維持し、10月にはサイクル最低の40億ドルに達しました。 DAI の残高も年半ばに減少しましたが、8 月にようやく回復しました。これは、前述の SparkLend の急速な導入と一致しています。2023 年、イーサリアム流動性ステーキング業界は DeFi 分野のリーダーとなり、並外れた回復力を示すでしょう。この傑出したパフォーマンスは 2 つの重要な要因によるものと考えられます。まず、ボラティリティの低さと貸し借りへの関心の薄れを特徴とする弱気市場では、流動性ステーキングによって生み出される安定した収益が他のDeFi活動よりも比較的魅力的です。第二に、流動性ステーキングプロトコルの人気により、トークンの有用性が高まります。 Lido はイーサリアムの流動性ステーキング領域で優位性を維持し、市場の 78% を獲得し、Rocket Pool が 10% で 2 位になりました。Solana の流動性ステーキング分野も増加傾向にあり、Jito の TVL が 11 月に Marinade を上回り、Solana の流動性ステーキングプロトコルで主導的な地位を堅持していることは注目に値します。この変化は、エアドロップを通じてユーザーベースに報酬を与える Jito の報酬プログラムの初期の成功を浮き彫りにしています。現実世界資産(RWA)(法定通貨に裏付けられたステーブルコインを除く)のトークン化市場は爆発的に拡大しました。 28億DAIがRWA担保債務ポジションを通じて発行され、54億DAI供給全体の半分以上を占めていることは注目に値する。これらの RWA ポジションからの手数料は、Maker の開示されている収益の 80% を占めています。 Makerの支持に加えて、トークン化証券の採用も拡大しており、米国債を保有するトークン化証券のTVLは7億8,200万ドルに急上昇している。2023年には分散型デリバティブ取引量が増加する兆しがあり、分散型無期限先物取引量は11月にピークに達し、1年ぶりの高水準に達した。同時に、Aevo の立ち上げにより、第 3 四半期以降、分散型オプションの勢いが増しています。 Aevo は主要な分散型オプション取引所となり、取引量の点で Lyra を大幅に上回りました。予測市場にもわずかな回復が見られ、Polymarket は取引量の点で主要な予測市場としての地位を維持しており、スポーツ賭博市場の Azuro もこの分野に台頭しており、セプテンバー ドル以来毎月数百万件の取引を記録しています。DeFiのあらゆる分野で取引量と利用が継続的に増加する中、プライバシーは重大な課題に直面する分野の1つとなっており、特に2022年8月に米国財務省外国資産管理局(OFAC)が制裁を課した際には顕著だった。後はトルネードキャッシュ。さらに、分散型保険も DeFi でパフォーマンスが低下している分野の 1 つであり、需要の減少は需要と供給の不一致、あるいは保険の高値設定が原因である可能性があります。### NFT2023 年、NFT 市場は重大な変化を迎えています。Blur などの新興プラットフォームによって推進され、かつては主な収益源であった高額なプラットフォーム料金モデルは消滅しました。OpenSea の年間収益は、2022 年初頭に 10 億米ドルを超えました。 2023 年、プラットフォーム収益は月額 200 万ドル未満に急落し、90% 近く減少しました。NFT クリエイターのロイヤルティ モデルも 2023 年に大きな変更を受けました。2022 年初頭のピークと比較して、クリエイターが受け取るロイヤルティ収入は現在 98% 減少しています。 Blur や Sudoswap などのプラットフォームがロイヤルティを削減または廃止する傾向は激しい議論を引き起こしており、これらの取り組みは流動性と取引量の最大化を目的としていますが、その一方で、NFT がクリエイターをサポートし、クリエイターは自分の仕事に対して公正に報酬を受け取ります。NFT市場シェアも今年変化し、2月のBlurトークンのエアドロップ後、その取引量の優位性は市場シェアの80%という史上最高値に達したが、OpenSeaの取引量市場シェアは15%未満に低下した。 OpenSea は主に個人トレーダーを引きつけていますが、Blur のような新しいプラットフォームはプロのトレーダーの一部を引きつけています。 Blur では、上位 1% のトレーダーがプラットフォームの取引量の約 68% を占めていますが、OpenSea では、上位 1% のトレーダーはプラットフォームの取引量の 24% しか貢献していません。現在進行中の市場細分化の傾向は、2024 年にはさらに進む可能性があります。NFT融資プラットフォームは主に、新しい形式のレバレッジを導入することで、よりリスク回避的な高頻度トレーダーに対応しており、累計融資額は33億米ドル以上に増加しており、融資モデルは、ピアツーピア (p2p)、永続的なポイントツーポイント、ポイントツープール (p2pool) システムが含まれます。ブラーの融資プラットフォーム「ブレンド」は同業他社の中で支配的なプラットフォームとして台頭しており、週間融資額は2023年第2四半期に1億9700万ドルの記録を達成した。### 序数序数はビットコイン アーキテクチャの不可欠な部分であり、すべてのトランザクションの一意の識別子として機能し、NFT や BRC-20 トークンを含むデジタル資産の信頼性、所有権、一意性を検証する際に重要な役割を果たします。約 10 か月にわたる Ordinals の開発を通じて、ビットコイン開発者は、イーサリアム、ポリゴン、ソラナなどの他の L1 ブロックチェーンに匹敵する NFT ツールを構築しました。画像、テキスト、アプリケーション、オーディオを含む複数の碑文タイプをサポートしており、その中で最も注目に値するのは BRC-20 トークン規格です。BRC-20 トークンの台頭は碑文の状況を大きく変え、全体の 10% を占めています。このレポートの時点での碑文で、95% 以上が新しい碑文です。2023 年を通じて、碑文の人気の高まりにより、ビットコインのエコシステムは大きな変革を経験しました。今年の初め以来、マイナーは総額 5 億 3,000 万ドル以上の手数料を負担しており、そのうち 9,000 万ドルは Ordinal 関連の活動によるものです。確認を待つトランザクションの合計サイズ (バイト単位) が最高レベルに達するため、これらの碑文は手数料の増加とビットコイン メモリプールの輻輳につながります。現在、ビットコインネットワーク上の毎日の取引の 49% を登録関連取引が占めています。その後、この優位性は今年初めに見られたレベルからわずかに低下しましたが、これはオーディナルがビットコインのブロック空間の経済に与える影響、特にブロック報酬が減少し続ける中での取引環境の変化を浮き彫りにしています。ブロック報酬と取引手数料のダイナミクスの変化。### 分散型ソーシャル ネットワーキング8 月に、Friend.tech が Coinbase の新しい Optimistic Rollup ソリューションである Base 上でローンチされたとき、分散化は大流行しましたが、ローンチから 3 か月も経たないうちに、コミュニティの注目を集め、90 万人を超えるユニーク ユーザーがプラットフォーム上で取引を行っています。取引額は4億7,500万米ドルに達しました。friends.tech の成功は、Solana、Avalanche、BNB Smart Chain などの他のブロックチェーン上のフォークされたアプリケーションに影響を与えましたが、その成功に匹敵するものはありませんでした。 Avalanche の Stars Arena は期待を示しましたが、10 月 5 日にバグが発生し、プロトコルに 300 万ドルの費用がかかりました。10 月 11 日にイーサリアム メインネットからオプティミズムに移行した後、ソーシャル プロトコル Farcaster は、高品質でコミュニティ指向のユーザー ベースを育成することを目的として、年間ユーザー名更新料 5 ドルを伴うパーミッションレス モデルに移行しました。 , Farcaster のユーザー エンゲージメントは大幅に増加し、毎日の登録数は 2 倍になり、新規ユーザーはネットワーク アクティビティの約 30% に貢献しています。対照的に、Polygon ブロックチェーン上で実行されるレンズ プロトコルは、クリエイターに豊富な機能を提供しますが、現時点ではインタラクティブなエンゲージメントのレベルは低くなります。現在、分散型ソーシャル ネットワークの開発には、ストレージや、完全なオンチェーン環境における完全なコンテンツ検出とアルゴリズム ポジショニング モデルの欠如などの障害が依然として存在します。

ザ・ブロック年次報告書編纂:2023年の振り返りと2024年の展望

執筆者: ブロック調査チーム

編集者: angelilu、Foresight News

このレポート「2024 デジタル資産の見通し」は、The Block Research チームによって書かれており、2023 年のデジタル資産の市場と価格パフォーマンス、インフラプロバイダーと規制当局の役割、ブロックチェーンプラットフォームの規模と進化、ブロックチェーンの開発について取り上げています。 4 つの主要な側面が詳細に分析され、以下は Foresight News によってまとめられたエッセンスです。

1. 市場のパフォーマンスと活動

暗号通貨の価格は 2023 年に大幅に回復し、時価総額は 2 倍になりました。この価格回復はマクロ経済要因と FTX 破産事件によるデレバレッジの終了の影響を受けました。第 4 四半期末を除き、投資家の活動量は減少しました。暗号通貨分野 取引量とベンチャーキャピタル取引は数年ぶりの低水準に達し、前年を下回りました。

全体として、暗号資産価格は今年全体的に好調でした。ビットコインは年初来で125%以上上昇しており、他のほとんどの暗号資産は1月1日の水準を上回っている。特にソラナは年初から500%近く上昇し、1月初旬の10ドル未満から11月には65ドルまで上昇した。ビットコインのドミナンス(ビットコインの時価総額を仮想通貨の時価総額で割ったものとして定義)は、年初の38.43%から10月末の年間ピークの51.13%まで増加し、ここ2年以上で最高水準となった。ビットコインの上昇にはいくつかの要因があり、まず、2023 年の最も楽観的な仮想通貨の物語は、同資産のスポット ETF が承認される可能性を中心に展開しており、この物語は年後半まで続きます。

マクロ環境に関する限り、金利環境の上昇やさまざまな金融市場の混乱をもたらした地政学的緊張の高まりにもかかわらず、2023年は一般に2022年よりも強いマクロ経済環境となるだろう。第一に、短期金利と長期金利の両方が市場の予想をはるかに超えて上昇していること、第二に、東ヨーロッパで続く紛争と中東で新たに激化する地政学的な緊張がさらなる不確実性をもたらしていること、第三に、米国の銀行業界は不況を経験していることです。短期間の不安定な期間により、金融システム内の潜在的な脆弱性が浮き彫りになり、規制への注目が高まりました。

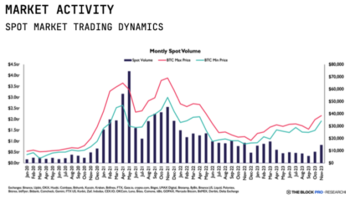

現物取引高

複数の金融機関の破産により、暗号資産の市場活動は2023年も引き続き減少しましたが、価格の上昇と投資家の信頼の高まりに伴い、取引高は再び増加し始めました。スポット取引高 第1四半期は、1月、2月、3月と月ごとにスポット取引高が増加しましたが、第2四半期、第3四半期は取引高が大きく減少し、第4四半期も引き続き取引高が増加し、最高水準に達しました。 11月は半年ぶりの高値。 2023 年の取引量低迷の理由の 1 つは、世界最大の仮想通貨取引所であるバイナンスの手数料メカニズムの調整であり、具体的には、バイナンスは 3 月に手数料ゼロのプロモーションを終了し、これが 2022 年のプラットフォームの取引量を押し上げました。取引量は増加し、全体のスポット取引量は3月から4月にかけて38%減少したが、バイナンスのスポット取引量は同期間に47%減少した。

分散型取引所も 2023 年に爆発的に増加するでしょう。その理由の 1 つは、FTX の崩壊後、集中型機関に対する多くの人々の信頼が低下したことです。5 月には、ミームコインの流行により、DEX 取引量と CEX 取引量の比率は 21 に達しました。 %. ピーク値を上回ります。

デリバティブ取引高

デリバティブ取引の傾向はスポットとほぼ同様で、今年の先物契約の総取引高は3月にピークに達し、9月に最低となったが、先物側の取引高は引き続き2022年12月の安値を上回っている。 5、6月の先物取引高は現物取引の4.7倍に達した。この比率は下半期から若干低下し始めていますが、過去 2 年間と比較すると依然として高い水準にあります。

プライベートマーケット

プライベートエクイティ市場については、ベンチャーキャピタル全体の取引件数と融資額が大幅に鈍化しており、資金調達件数は2021年の取引件数と同程度となっているが、同社の実質調達額では年間最低額を記録している。 8月の4億9,800万米ドルは2021年の新記録を樹立した。融資総額は1月以来最低となった。ただし、資金調達は遅行指標です。なぜなら、取引の策定と完了には時間がかかり、取引記録は実際の取引が発生した時点から記録されることが多く、必ずしも即座に発表されるわけではありません。 11月の融資額は前月比99%増加し、6カ月ぶりの高水準となった。全体として、業界の資金分布は例年よりも多様化する見通しであり、仮想通貨プロジェクトへの投資は依然として主に北米に集中している。

2. 市場インフラと監督

### 交換

もう一つの重要な変化は、2023 年の春に仮想通貨取引所市場で起こりました。仮想通貨業界に実質的なサービスを提供していた米国の地方銀行数社が破産し、2022 年には複数の仮想通貨貸し手と取引所が破綻し、仮想通貨取引所の強化が行われました。この監視により、いくつかの仮想通貨取引所に対する告発が行われており、バイナンスは明らかに規制当局の注目の的となっている。

「バイナンスは今年、規制上のハードルや幹部の辞任など、複数の課題に直面している。バイナンスが優位性を失ったきっかけとなったのは、手数料ゼロのビットコイン取引を終了する決定だった。手数料ゼロのビットコイン取引プロモーションは、バイナンスの5周年記念の一環だった。」 2022年。 Binance の優位性は 10 月までに低下し、2023 年の第 4 四半期を通じて 40% 未満にとどまりました。今年3月、バイナンスとそのCEO、チャオ・チャンペン氏(CZ)はいずれも米国商品先物取引委員会(CFTC)によって、6月初旬には米国証券取引委員会(SEC)によって訴えられた。米国司法省もバイナンスに対する刑事捜査を開始したが、この捜査は11月末に終了し、最終的には40億ドルの罰金で和解した。追加の罰金が課せられます。

CoinbaseはSEC訴訟の影響をはるかに受けておらず、市場シェアは約6%で安定しており、複数のビットコインETF申請者のパートナーに指名されたり、オプティミスティック・ロールアップ・プロダクト・ベースを立ち上げたりするなど、より明るいニュースの恩恵を受けました。

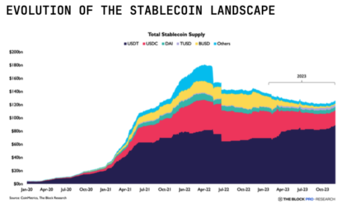

ステーブルコインとCBDC

2022年5月にTerraUSDの固定が解除されてから、ステーブルコイン全体の供給量は減少し始めた。暗号通貨の総市場価値は、2023年初めの約8,300億米ドルから2023年11月には1兆4,800億米ドルまで増加したが、ステーブルコインの供給量は2023年から増加した。年初には約8,300億ドルであったが、11月には約1,400億ドルから1,250億ドルへとわずかに減少したが、これは金利環境の改善が部分的に影響している可能性がある。

ステーブルコインの市場シェアも2023年中に大きく変化し、テザーが主な受益者となった。 CircleのUSDCは主にDeFiで取引されており、そのユーザーベースはより米国中心である可能性が高いため、高利回りによる最も悪影響を受けており、さらにTetherのUSDTはBUSDの下落によりBinanceなどの取引所での地位を失っている。もっと積極的に使ってください。

高金利の影響を受け、企業は 2023 年のステーブルコイン発行に非常に熱心です。最も注目されている企業ステーブルコインは、PayPal が 8 月 7 日に発行した PYUSD です。発行者は Paxos です。PYUSD の時価総額は、上位 20 のステーブルコインを超えています。 1億5000万ドル。

2023年、CBDCプロジェクトは引き続き前進します:国際決済銀行イノベーションハブ(BISイノベーションハブ)と、香港金融管理局、アラブ首長国連邦中央銀行、デジタル通貨研究所を含む複数の中央銀行が主導する協力プロジェクト中国人民銀行とタイ銀行の mBridge プロジェクトは、大規模な国境を越えた決済の変革において大きな進歩を遂げました。さらに、中国のデジタル人民元(e-CNY)の採用が急増し、UAEのデジタルディルハム戦略が大きく進展し、ブラジル中央銀行がCBDCの開発を積極的に推進し、デジタルユーロプロジェクトが準備段階に入り、ブラジル通貨庁は、シンガポール MAS ホールセール決済用のリアルタイム CBDC を発行します。

同時に、ステーブルコイン市場も金利の上昇と規制監視の強化により大きな変化を遂げています。 2023 年を通じて、いくつかの成熟したステーブルコインは市場シェアを侵食する出来事に見舞われ、その他のステーブルコインは規制の圧力により排除されました。これらの変化の主な恩恵を受けたのはテザーで、2023年の市場シェアは現在よりも市場の競争力がはるかに低かった2020年以来の水準にまで成長した。同時に、国債利回りの上昇によってもたらされるより収益性の高いビジネスモデルに惹かれて、新規参入者が市場に殺到した。多くの企業と中央銀行も、それぞれステーブルコインと中央銀行デジタル通貨(CBDC)の計画を策定しています。

従来の銀行

伝統的な銀行側では、2023年には、春に米国と欧州の銀行セクターで短期間ではあるが急激な混乱が発生するなど、いくつかの予期せぬマイナスのショックが発生し、規制圧力の増大と仮想通貨業界へのサービス提供に対する制度的な消極性が浮き彫りになった。さらに、伝統的な仮想通貨に優しい2つの金融機関、シグネチャーとシルバーゲートの破産も、仮想通貨業界の清算につながった。

ETF を申請する新規機関

2023年には機関投資家によるビットコイン導入の明るい兆しがいくつか見られ、最も明白なのは大手資産運用会社によるスポットビットコインETFの一連の申請である。ブラックロック社の6月の突然の申請は申請の波を引き起こし、ビットコインの主流の受け入れに変化をもたらした。 8月にグレイスケールが法的勝利を収めたことで、ビットコインスポットETFの承認に対する楽観的な見方が大きく高まり、現在10社以上の申請者が承認を待っている。

監修

2022 年に複数の中央集権型企業が破綻したことを受け、2023 年には規制の圧力が高まると予想されます。米国は他の地域に比べて業界に対して厳しい姿勢をとっているようで、特にアジアの一部の国は米国の撤退をチャンスと見ている。しかし、米国の規制当局の反発は主に施行と法令に限定されており、有意義な規制は制定されておらず、SECの過去の行動に対する司法審査は業界が主張する主張にやや有利であると解釈されている。

3. ブロックチェーンプラットフォームと拡張

イーサリアム

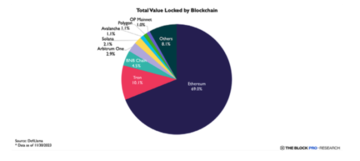

2023 年、イーサリアムは L1 ブロックチェーンのすべてのネットワーク使用量指標を独占し、2023 年の第 3 四半期末の時点で、イーサリアムは L1 ユーザーが支払った取引手数料の約 75%、総額約 17 億 5,000 万米ドルを受け取りました。 2023年12月の時点で、イーサリアムのTVLは前年比約19%増加しているのに対し、Avalanche、Sui、Cosmos、Canto、Aptos、Fantom、Nearの合計TVL損失は約20%となっている。

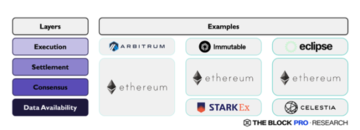

容量拡大の観点から、Mantle は今年 Optimiums 分野で重要なプレーヤーとなっており、7 月に発売されるとすぐに市場の注目を集め、TVL 最大のオフチェーン DA L2 となりました。 Mantle 社は、EigenDA が利用可能になり次第、DA プロバイダーとして採用すると述べた。一方、Polygon PoS は大きな変革を遂げており、2024 年の第 1 四半期までにサイドチェーンから zkEVM Validium に移行する予定です。 2023年11月にローンチされたモジュラーブロックチェーンCelestiaは、イレイジャーコーディングを活用して効率的なDAサンプリングを実現し、確率的DA証明を作成することで注目を集めました。今後、Avail、EigenDA、Synapse Chain などの企業は、DA 関連の課題に対処するソリューションのエコシステムの拡大に貢献していきます。

イーサリアム プロトコルは現在、ロールアップ中心 (ロールアップ中心) のロードマップを形成しており、特にダンクシャーディングは、従来のシャーディング手法を適度に調整し、大幅な簡素化機能を導入しています。ダンクシャーディングとは、最終実装に必要と予想されるデータの数です。過去 1 年間で、2024 年の第 1 四半期に予定されているプロトコルのアップグレードには、シャーディングの実現に不可欠な主要なルール セットと形式が含まれる予定です。

その他レイヤー 1

2023年には、イーサリアムの競合他社の市場シェアが調整され、トロンのTVLは2023年初頭から12月までに約100%増加しましたが、BNBチェーンのTVLは同期間に約38%減少しました。調整とは、BNB エコシステムが直面する通貨シェアの変化と規制措置の安定性です。

これら 2 つのチェーンに対する市場の注目は、SOL (Solana) と TIA (Celestia) の価格パフォーマンスからわかります。これらは統合対モジュール性の議論の反対側を表しており、2023 年のパフォーマンスはより優れています。2023 年の Solana の時価総額は成長しています最初の 11 か月で約 430% 上昇し、TIA トークンは 11 月初旬の発売から 1 か月以内に約 167% 上昇しました。

Cosmos コミュニティは当初からモジュール化の概念を受け入れており、ブロックチェーン間通信 (IBC) や Cosmos SDK などのネイティブ インフラストラクチャとツールを備えていますが、モジュール化に固有のこの利点がユーザーの注意をそらすことになります。 Cosmos チェーンと Cosmos チェーン、Cosmos アプリケーション チェーンは、他の汎用 L1 と比較して、構成性と流動性の集中の点で不利です。 12月1日時点で、オズモシスとカントーのステーブルコインの時価総額はわずか7,800万ドルに過ぎず、これはコスモスハブの時価総額よりもはるかに低く、BNBチェーン(50億ドル)やソラナなどの中堅L1競合他社よりもさらに低い。 (16 億米ドル)。 Osmosisのステーブルコイン供給量は、9月にCircleがNobleを介してネイティブUSDCを導入したことと、10月31日にCelestiaメインネットが開始されたことにより、11月に年間最高値に急増し、予想される取引需要が特定のチェーンの流動性に影響を与えることを示しています。

Polkadot と Avalanche はどちらも 2023 年に課題に直面しました。この年、Polkadot パラチェーンの合計 TVL は、12 月 1 日には約 5 億 6,100 万ドルから約 3 億 3,500 万ドルに減少しました。主な理由は、Polkadot の XCMP (クロスコンセンサスメッセージング) でした。プロトコル開発のペースは、行き詰まった。 Avalanche エコシステムでは、ライブ サブネットの数は 2023 年も増加し続けますが、ユーザー アクティビティは Avalanche C チェーンと比較して低いままです。サブネットへの全体的な資本流入も制限されており、最も活発な 2 つのサブネット、DFK Chain と Beam の TVL は 12 月 1 日時点で合計約 880 万ドルとなっています。 Avalanche サブネットは、新たに開始された Cosmos チェーンと同様の課題に直面しており、経済攻撃を防ぐのに十分な規模の経済堀を構築する必要があるため、ネットワーク セキュリティがサブネットの開始時に重要な問題になりました。

2023 年の最も顕著な物語の 1 つは、評価とその統合されたスケーリング アプローチの市場受け入れの両方の観点から見て、Solana の復活です。 2022 年後半から 2023 年にかけて、Solana コア チームは、ネットワークを例年よりもはるかに確実に運用できるようにするための一連の重要な対策を実施しました。これらの対策の有効性は、2023 年のいくつかの主要な需要のピーク期間中に検証されました。 4 月の Mad Lads NFT 鋳造イベントと 11 月末の PYTH トークン発行イベントにより、Solana ネットワークではユーザーのトランザクション量が大幅に増加しましたが、1 秒あたりのトランザクション数の観点からスループットは大幅に低下しませんでした。

Solana と同様の価値提案、つまり Aptos や Sui などの低コストの並列実行を提供する L1 は、Meta の以前の Diem プロジェクトからスピンアウトされ、実行環境として Move 仮想マシンを利用しています。12 月 1 日現在、両方のチェーンの合計約 2 億 5,500 万米ドルの TVL が集まり、成長は下半期に加速しました。過去 1 年間で、Aptos と比較して、Sui の急速な成長は、年間を通じて実施されているインセンティブ プログラムに関連している可能性があります。

レイヤ 2

オプティミスティック ロールアップ (OR) を使用するレイヤー 2 の中で、Arbitrum One は TVL の点で先頭に立っています。ARB トークンのエアドロップは 2023 年の Arbitrum One にとって注目すべきイベントです。当時、Arbitrum One には資格のあるアドレスが 400 万件ありました。 TVL ランキングの 2 位または 2 位は、時価総額が 34 億ドルを超える OP Mainnet (旧名「Optimism」) です。

ZKR 分野では、現在明確なリーダーはいません。dYdX はかなり長い間 TVL の ZKR スペースを占めていましたが、Cosmos のファーストレベル チェーンに向けて進軍し始めました。次の 2 つの ZKR は熾烈な競争を繰り広げています。zkSync Era、 TVL の市場価値は 4 億 4,000 万米ドル、Starknet の TVL 時価総額は 1 億 4,000 万米ドルです。zkSync Era の TVL は Starknet よりも大幅に大きいですが、TVL の一部はもともと zkSync Lite から来ています。これら 2 つの ZKR は 2024 年にガバナンス トークンをリリースする可能性があるため、現在、多くのオンチェーン アクティビティを引きつけています。

ビットコインのスケーリング

ライトニング ネットワークがビットコイン スケーリングの最も優れたスケーリング ソリューションであることは疑いの余地がありません。さらに、これは現在 TVL 最大のビットコイン拡張ソリューションです。そのTVLは、2023年1月の約8,500万ドルから、本稿執筆時点では約2億ドルまで急増しました。ただし、ライトニングネットワークの成長のより正確な尺度は、2023 年 1 月の 5,000 ビットコインから 2023 年 11 月の 5,346 ビットコインまで、7.0% の増加です。これは、TVL の成長が主にライトニング ネットワークに投入された実際のビットコインではなく、ビットコイン価格の上昇によって引き起こされていることを示唆しています。 Lightning Network の容量の増加は、分散型メッセージング プロトコル Nostr との統合に起因すると考えられます。

他にもビットコイン スケーリング ソリューションがいくつかあります。サイドチェーンには DeFiChain、Rootstock、Stacks が含まれますが、サイドチェーンはビットコイン スケーリングのニーズを効果的に捉えていないようです。DeFiChain、Rootstock、Stacks の TVL はそれぞれ 1 億 7,300 万米ドルと 1 億 600 万米ドルです。1,900 万ドルです。 Lightning Network の 2 億ドルよりも下がります。 Alpen Labs が開発している ZK ロールアップなど、ビットコイン L2 分野のプロジェクトはほとんどありませんが、BitVM はビットコイン ブロックチェーンの最新アップグレード ソリューションであり、チューリング完全プログラミングの表現をビットコインに導入することを目的としています。ただし、技術的には、BitVM によってビットコイン チューリングが完成するわけではありません。

BRC-20s

ビットコイン序数は、一意の識別子と追加のメタデータが割り当てられたサトシであり、これにより、SegWit の低い取引手数料と Taproot アップグレードを利用して、個々のサトシを NFT として使用できるようになります。同じフレームワークは後に、代替可能なトークン、つまり BRC-20 の鋳造にも拡張されました。 BRC-20とビットコインNFTSはどちらも大きな投機の対象となっており、ビットコインブロックチェーンに多くのオンチェーンアクティビティをもたらし、その結果、ビットコインマイナーの取引手数料収入のシェアが急増しています。

Ordinal NFT と BRC-20 トークンの展開に使用されるフレームワークは、ビットコインを拡張するように技術的に設計されていませんが、ビットコイン ブロックチェーンでイノベーションが可能であることを示しています。さらに、Bitcoin Ordinals の台頭は、SegWit と Taproot のアップグレードにおける予期せぬ成果です。ビットコイン ブロックチェーンでは、ビットコイン スクリプト言語の制限を考慮すると、他のほとんどのブロックチェーンよりも若干遅いペースでさらなる革新が見られる可能性が非常に高いです。

4. チェーン上のアプリケーション

DeFi

2023年はDeFiの統合と回復力を特徴とする年であり、これはDEX、融資市場、流動性ステーキングを含むDeFiセクターにも当てはまります。

TVL の計算によると、流動性ステーキングは DeFi 分野で最も高い割合を占めるセクターです。一方で、DeFi分野のベンチャーキャピタル環境は悪化し続けており、2020年下半期以来の最低水準に達している。この下降傾向は、より広範なデジタル資産市場全体と一致している。

長引く弱気相場の低迷を背景に、第 4 四半期には市場回復の兆しが見られたため、DEX のスポット取引高は 2023 年を通じて変動し、3 月には 1,200 億ドルの DEX 取引高が急増しました。この急増は主にサークルの USDC が一時的に切り離されたことに起因しています。週末にかけて、サークルの準備金の一部を保有していたシリコンバレー銀行の破綻が感染拡大を引き起こす可能性があるとの懸念から生じた反応だった。

Uniswap は DEX スポット取引高で主導的な地位を維持し、2023 年には取引シェアの 53% を獲得しました。その取引のほとんどはイーサリアムとアービトリウム ワンからのものです。対照的に、Curve のシェアは昨年の 10% から今年にかけて低下しました。3.7 %、この減少は、ステーブルコインの多様性を妨げる市場縮小に起因すると考えられます。

融資分野も全体的に横ばい傾向を示しており、Aave が負債総額の 60% 以上を占め支配的な地位を維持し、Compound が 2 番目に大きな市場となっています。 Maker's SparkLend は 5 月に融資分野に参入し、すぐに負債総額で第 3 位の融資契約となり、設立から 6 か月で 6 億ドルを突破しました。

債務担保ポジション(CDP)ステーブルコイン分野では、MakerはTVLの縮小にもかかわらずリーダーの地位を維持し、10月にはサイクル最低の40億ドルに達しました。 DAI の残高も年半ばに減少しましたが、8 月にようやく回復しました。これは、前述の SparkLend の急速な導入と一致しています。

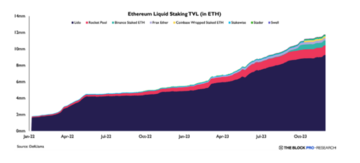

2023 年、イーサリアム流動性ステーキング業界は DeFi 分野のリーダーとなり、並外れた回復力を示すでしょう。この傑出したパフォーマンスは 2 つの重要な要因によるものと考えられます。まず、ボラティリティの低さと貸し借りへの関心の薄れを特徴とする弱気市場では、流動性ステーキングによって生み出される安定した収益が他のDeFi活動よりも比較的魅力的です。第二に、流動性ステーキングプロトコルの人気により、トークンの有用性が高まります。 Lido はイーサリアムの流動性ステーキング領域で優位性を維持し、市場の 78% を獲得し、Rocket Pool が 10% で 2 位になりました。

Solana の流動性ステーキング分野も増加傾向にあり、Jito の TVL が 11 月に Marinade を上回り、Solana の流動性ステーキングプロトコルで主導的な地位を堅持していることは注目に値します。この変化は、エアドロップを通じてユーザーベースに報酬を与える Jito の報酬プログラムの初期の成功を浮き彫りにしています。

現実世界資産(RWA)(法定通貨に裏付けられたステーブルコインを除く)のトークン化市場は爆発的に拡大しました。 28億DAIがRWA担保債務ポジションを通じて発行され、54億DAI供給全体の半分以上を占めていることは注目に値する。これらの RWA ポジションからの手数料は、Maker の開示されている収益の 80% を占めています。 Makerの支持に加えて、トークン化証券の採用も拡大しており、米国債を保有するトークン化証券のTVLは7億8,200万ドルに急上昇している。

2023年には分散型デリバティブ取引量が増加する兆しがあり、分散型無期限先物取引量は11月にピークに達し、1年ぶりの高水準に達した。同時に、Aevo の立ち上げにより、第 3 四半期以降、分散型オプションの勢いが増しています。 Aevo は主要な分散型オプション取引所となり、取引量の点で Lyra を大幅に上回りました。

予測市場にもわずかな回復が見られ、Polymarket は取引量の点で主要な予測市場としての地位を維持しており、スポーツ賭博市場の Azuro もこの分野に台頭しており、セプテンバー ドル以来毎月数百万件の取引を記録しています。

DeFiのあらゆる分野で取引量と利用が継続的に増加する中、プライバシーは重大な課題に直面する分野の1つとなっており、特に2022年8月に米国財務省外国資産管理局(OFAC)が制裁を課した際には顕著だった。後はトルネードキャッシュ。さらに、分散型保険も DeFi でパフォーマンスが低下している分野の 1 つであり、需要の減少は需要と供給の不一致、あるいは保険の高値設定が原因である可能性があります。

NFT

2023 年、NFT 市場は重大な変化を迎えています。Blur などの新興プラットフォームによって推進され、かつては主な収益源であった高額なプラットフォーム料金モデルは消滅しました。OpenSea の年間収益は、2022 年初頭に 10 億米ドルを超えました。 2023 年、プラットフォーム収益は月額 200 万ドル未満に急落し、90% 近く減少しました。

NFT クリエイターのロイヤルティ モデルも 2023 年に大きな変更を受けました。2022 年初頭のピークと比較して、クリエイターが受け取るロイヤルティ収入は現在 98% 減少しています。 Blur や Sudoswap などのプラットフォームがロイヤルティを削減または廃止する傾向は激しい議論を引き起こしており、これらの取り組みは流動性と取引量の最大化を目的としていますが、その一方で、NFT がクリエイターをサポートし、クリエイターは自分の仕事に対して公正に報酬を受け取ります。

NFT市場シェアも今年変化し、2月のBlurトークンのエアドロップ後、その取引量の優位性は市場シェアの80%という史上最高値に達したが、OpenSeaの取引量市場シェアは15%未満に低下した。 OpenSea は主に個人トレーダーを引きつけていますが、Blur のような新しいプラットフォームはプロのトレーダーの一部を引きつけています。 Blur では、上位 1% のトレーダーがプラットフォームの取引量の約 68% を占めていますが、OpenSea では、上位 1% のトレーダーはプラットフォームの取引量の 24% しか貢献していません。現在進行中の市場細分化の傾向は、2024 年にはさらに進む可能性があります。

NFT融資プラットフォームは主に、新しい形式のレバレッジを導入することで、よりリスク回避的な高頻度トレーダーに対応しており、累計融資額は33億米ドル以上に増加しており、融資モデルは、ピアツーピア (p2p)、永続的なポイントツーポイント、ポイントツープール (p2pool) システムが含まれます。ブラーの融資プラットフォーム「ブレンド」は同業他社の中で支配的なプラットフォームとして台頭しており、週間融資額は2023年第2四半期に1億9700万ドルの記録を達成した。

序数

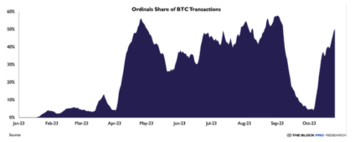

序数はビットコイン アーキテクチャの不可欠な部分であり、すべてのトランザクションの一意の識別子として機能し、NFT や BRC-20 トークンを含むデジタル資産の信頼性、所有権、一意性を検証する際に重要な役割を果たします。約 10 か月にわたる Ordinals の開発を通じて、ビットコイン開発者は、イーサリアム、ポリゴン、ソラナなどの他の L1 ブロックチェーンに匹敵する NFT ツールを構築しました。画像、テキスト、アプリケーション、オーディオを含む複数の碑文タイプをサポートしており、その中で最も注目に値するのは BRC-20 トークン規格です。BRC-20 トークンの台頭は碑文の状況を大きく変え、全体の 10% を占めています。このレポートの時点での碑文で、95% 以上が新しい碑文です。

2023 年を通じて、碑文の人気の高まりにより、ビットコインのエコシステムは大きな変革を経験しました。今年の初め以来、マイナーは総額 5 億 3,000 万ドル以上の手数料を負担しており、そのうち 9,000 万ドルは Ordinal 関連の活動によるものです。確認を待つトランザクションの合計サイズ (バイト単位) が最高レベルに達するため、これらの碑文は手数料の増加とビットコイン メモリプールの輻輳につながります。現在、ビットコインネットワーク上の毎日の取引の 49% を登録関連取引が占めています。その後、この優位性は今年初めに見られたレベルからわずかに低下しましたが、これはオーディナルがビットコインのブロック空間の経済に与える影響、特にブロック報酬が減少し続ける中での取引環境の変化を浮き彫りにしています。ブロック報酬と取引手数料のダイナミクスの変化。

分散型ソーシャル ネットワーキング

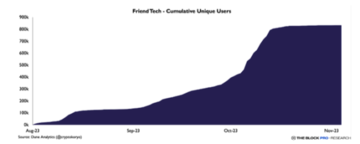

8 月に、Friend.tech が Coinbase の新しい Optimistic Rollup ソリューションである Base 上でローンチされたとき、分散化は大流行しましたが、ローンチから 3 か月も経たないうちに、コミュニティの注目を集め、90 万人を超えるユニーク ユーザーがプラットフォーム上で取引を行っています。取引額は4億7,500万米ドルに達しました。

friends.tech の成功は、Solana、Avalanche、BNB Smart Chain などの他のブロックチェーン上のフォークされたアプリケーションに影響を与えましたが、その成功に匹敵するものはありませんでした。 Avalanche の Stars Arena は期待を示しましたが、10 月 5 日にバグが発生し、プロトコルに 300 万ドルの費用がかかりました。

10 月 11 日にイーサリアム メインネットからオプティミズムに移行した後、ソーシャル プロトコル Farcaster は、高品質でコミュニティ指向のユーザー ベースを育成することを目的として、年間ユーザー名更新料 5 ドルを伴うパーミッションレス モデルに移行しました。 , Farcaster のユーザー エンゲージメントは大幅に増加し、毎日の登録数は 2 倍になり、新規ユーザーはネットワーク アクティビティの約 30% に貢献しています。対照的に、Polygon ブロックチェーン上で実行されるレンズ プロトコルは、クリエイターに豊富な機能を提供しますが、現時点ではインタラクティブなエンゲージメントのレベルは低くなります。現在、分散型ソーシャル ネットワークの開発には、ストレージや、完全なオンチェーン環境における完全なコンテンツ検出とアルゴリズム ポジショニング モデルの欠如などの障害が依然として存在します。