- 話題1/3

28752 熱度

18955 熱度

37142 熱度

7788 熱度

20230 熱度

- 置頂

- 🎉 #CandyDrop合约挑战# 正式開啓!參與即可瓜分 6 BTC 豪華獎池!

📢 在 Gate 廣場帶話題發布你的合約體驗

🎁 優質貼文用戶瓜分$500 合約體驗金券,20位名額等你上榜!

📅 活動時間:2025 年 8 月 1 日 15:00 - 8 月 15 日 19:00 (UTC+8)

👉 活動連結:https://www.gate.com/candy-drop/detail/BTC-98

敢合約,敢盈利

- 🎉 攢成長值,抽華爲Mate三折疊!廣場第 1️⃣ 2️⃣ 期夏季成長值抽獎大狂歡開啓!

總獎池超 $10,000+,華爲Mate三折疊手機、F1紅牛賽車模型、Gate限量週邊、熱門代幣等你來抽!

立即抽獎 👉 https://www.gate.com/activities/pointprize?now_period=12

如何快速賺成長值?

1️⃣ 進入【廣場】,點擊頭像旁標識進入【社區中心】

2️⃣ 完成發帖、評論、點讚、發言等日常任務,成長值拿不停

100%有獎,抽到賺到,大獎等你抱走,趕緊試試手氣!

截止於 8月9日 24:00 (UTC+8)

詳情: https://www.gate.com/announcements/article/46384

#成长值抽奖12期开启#

- 📢 Gate廣場 #NERO发帖挑战# 秀觀點贏大獎活動火熱開啓!

Gate NERO生態周來襲!發帖秀出NERO項目洞察和活動實用攻略,瓜分30,000NERO!

💰️ 15位優質發帖用戶 * 2,000枚NERO每人

如何參與:

1️⃣ 調研NERO項目

對NERO的基本面、社區治理、發展目標、代幣經濟模型等方面進行研究,分享你對項目的深度研究。

2️⃣ 參與並分享真實體驗

參與NERO生態周相關活動,並曬出你的參與截圖、收益圖或實用教程。可以是收益展示、簡明易懂的新手攻略、小竅門,也可以是行情點位分析,內容詳實優先。

3️⃣ 鼓勵帶新互動

如果你的帖子吸引到他人參與活動,或者有好友評論“已參與/已交易”,將大幅提升你的獲獎概率!

NERO熱門活動(帖文需附以下活動連結):

NERO Chain (NERO) 生態周:Gate 已上線 NERO 現貨交易,爲回饋平台用戶,HODLer Airdrop、Launchpool、CandyDrop、餘幣寶已上線 NERO,邀您體驗。參與攻略見公告:https://www.gate.com/announcements/article/46284

高質量帖子Tips:

教程越詳細、圖片越直觀、互動量越高,獲獎幾率越大!

市場見解獨到、真實參與經歷、有帶新互動者,評選將優先考慮。

帖子需原創,字數不少於250字,且需獲得至少3條有效互動

- 🎉 親愛的廣場小夥伴們,福利不停,精彩不斷!目前廣場上這些熱門發帖贏獎活動火熱進行中,發帖越多,獎勵越多,快來GET你的專屬好禮吧!🚀

1️⃣ #GateLaunchpad上线IKA# |IKA認購體驗

在Gate廣場帶話題曬出你的IKA Launchpad認購體驗,4位幸運分享者講瓜分$200分享獎池!

詳情 👉️ https://www.gate.com/post/status/12566958

2️⃣ #ETH冲击4800# |行情分析預測

大膽發帖預測ETH走勢,展示你的市場洞察力!10位幸運用戶將平分0.1 ETH 獎勵!

詳情 👉️ https://www.gate.com/post/status/12322403

3️⃣ #创作者活动第二期# |ZKWASM話題

在廣場或推特發布與 ZKWASM 或其交易活動相關的原創內容,瓜分4,000枚ZKWASM!

詳情 👉️ https://www.gate.com/post/status/12525794

4️⃣ #Gate广场征文活动第二期# |ERA話題

談談你對ERA的觀點/體驗,參與並推廣活動,700 ERA大獎等你贏!

詳情 👉️ https://www.gate.com/post/status/12361653

5️⃣ #MBG任务挑战# |MBG話題

分享你對MBG的洞察,積極參與和推廣MBG活動,20位小 - 🎉Gate 2025 上半年社區盛典:內容達人評選投票火熱進行中 🎉

🏆 誰將成爲前十位 #Gate广场# 內容達人?

投票現已開啓,選出你的心頭好

🎁贏取 iPhone 16 Pro Max、限量週邊等好禮!

📅投票截止:8 月 15 日 10:00(UTC+8)

立即投票: https://www.gate.com/activities/community-vote

活動詳情: https://www.gate.com/announcements/article/45974

一條推文拉爆美債 平掉空倉的Bill Ackman看到了什麼

作者:葛佳明,華爾街見聞

對沖基金潘興廣場(Pershing Square)創始人,傳奇投資人Bill Ackman又押中了債券走勢?

10月23日,本輪精準做空長期美債的對沖基金大佬Bill Ackman,在X(原twitter)上表示,考慮到美國經濟增速放緩等因素,他平掉了長期美債的做空倉位。

幾乎在Ackman發表上述言論的同時,美債收益率盤中迅速下行。 30年期美債收益率迅速下跌了約21個基點,而10年期美債收益率在十六年來首次超過5%後大跌超10個基點,至4.88%。

在惠譽下調美國信用評級后,Ackman曾在8月初表示,他正在做空美國30年期國債,預計美國預算赤字將激增,且許多因素將使美國通脹遠高於美聯儲2%的目標。 他表示,在不久的將來,30年期收益率攀升至5.5%也不足為奇。

9月底,Ackman表示,他們依舊堅定做空國債債券,並預計長期利率將進一步走高。 “長期通脹率加實際利率,再加上期限溢價表明,5.5%是30年期國債收益率的合適水準。”

**自8月底以來,30年期美國國債收益率已上漲超過80個基點,Ackman賺的也是“盆滿缽滿”。 **

**為何現在Ackman對美債的態度發生了180度大轉變? **

作為美國證券交易委員會(SEC)下屬投資者諮詢委員會(Investor Advisory Committee,IAC)成員,Ackman曾於10月19日參加小組討論會,一份在討論會上發佈的演講報告便可一探究竟。

Ackman認為,美國經濟增長可能超預期放緩,美聯儲並不應該進一步提高利率。 隨著通脹繼續放緩,美聯儲將利率維持在高位,相當於進一步收緊貨幣政策,這使得實際利率將變得更具限制性。 美聯儲當前的政策展望似乎沒有充分考慮經濟增長面臨的下行風險,他認為美聯儲應逐步開始降息。

01 實際利率處於明顯的限制性水準

Ackman認為,從美國當前的實際利率水準來看,當前利率已經足夠接近限制性水準。 今年以來驅動美債名義利率上行最重要的變數,是美國實際利率(名義利率減去通脹預期)的大幅上行。

當前10年期美債實際利率已經回升至2.5%附近,在疫情爆發前僅為0.2%都不到(2019年12月31日為0.15%),在2013-2018年期間平均水準也只有0.42%。 如果不考慮2008年期間美元流動性危機的極端情況,當前美債實際利率已經回到了2008年金融危機之前的水準。

Ackman認為,自20世紀90年代以來,實際利率僅能短暫的維持在2.5%這一水準。

鮑威爾也指出,當前實際利率處於正值,有利於推動通脹下行。 根據近幾個月通脹數據顯示,過去的限制性政策在控制核心通脹上也已經取得效果。

9月美國核心CPI同比增速為4.1%,連續三個月呈現下降趨勢,環比增速為3.1%,核心CPI仍然在下行通道。 短期油價儘管面臨一定的不確定性,但對通脹預期的影響相對有限。

根據3個月通脹平均值來看,Ackman稱,數據顯示核心PCE約為2%,核心CPI通脹率約為3%,低於年初4%至5%的通脹率。

02 勞動力市場供需失衡正在改善 工資增長趨緩

Ackman在報告中指出,截至今年8月的數據顯示,職位空缺數量已從2022年3月超1200萬個峰值下降到960萬個,降幅達20%,這意味著勞動力市場供需失衡的現象正在改善,職位空缺正在減少。

與此同時,辭職和裁員人數佔非農就業人數的比例正已恢復到疫情前的正常水準,亞特蘭大聯儲的†“工資跟蹤”(Wage Tracker)衡量了工資的同比增長情況,結果顯示工資增長明顯放緩。

9月,所有私營非農業雇員的平均時薪上升7美分至33.88美元,環比增長0.2%,同比增長4.15%,低於市場預期的4.3%。 平均時薪增速延續放緩,顯示工資通脹壓力逐步減弱,對緩解整體經濟通脹起到積極作用。

由於當前強韌的服務業增長主要依靠居民收入的支撐,隨著薪資增速的持續放緩,服務業的增速也將面臨壓力。

Ackman總結道,勞動力市場供需失衡改善與薪資增速放緩均表明核心服務通脹將進一步放緩,美聯儲加息的必要性降低。

03 未來美國經濟增長可能超預期放緩

Ackman指出,個人消費和政府支出持續強勁的推動下,過去幾個季度的美國實際GDP增長率仍穩定在2% 以上,但隨著個人消費(佔GDP約70%)的翹尾因素逐漸消退,以及下行風險的出現,經濟增速將超美聯儲預期放緩:

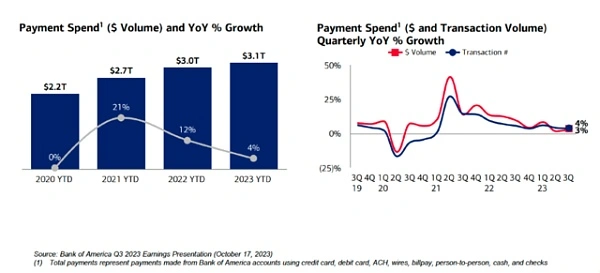

Ackman稱,美國銀行最新的交易數據(涵蓋約4萬億美元的年度支出)顯示,支付金額的增長速度從2022年的12%降至如今的4%,大型投行和零售商作為經濟活動的觀察者,也已開始不約而同地強調消費者支出的放緩:

* *

*

因此Ackman認為,隨著通脹持續緩解和經濟的不確定性增加,美聯儲應逐步開始降息:經濟增長放緩之際過度緊縮可能無意中催化 「硬著陸」。。