Gate Research: ETH luta para se destacar, estratégia de tendência entrega um retorno de 240%

Prefácio

Este relatório quantitativo quinzenal (de 27 de maio a 9 de junho de 2025) foca no desempenho de mercado do Bitcoin e Ethereum, oferecendo uma análise sistemática de indicadores chave como razões long-short, interesse em aberto e taxas de financiamento para fornecer uma interpretação orientada por dados das condições gerais do mercado. O módulo de estratégia em destaque explora a aplicação prática da "Estratégia de Quebra de Tendência da Média Móvel" nos dez principais ativos cripto por capitalização de mercado (excluindo stablecoins), detalhando sua lógica central, mecanismo de detecção de sinais e processo de execução. Através da otimização de parâmetros e backtesting histórico, a estratégia demonstra forte estabilidade e execução disciplinada tanto na identificação de tendências quanto na gestão de riscos. Comparado a uma abordagem simples de compra e manutenção para BTC e ETH, esta estratégia oferece desempenho superior em termos de melhoria de retorno e controle de drawdown, oferecendo um valioso quadro de referência para negociação quantitativa.

Resumo

- Nos últimos quinze dias, o BTC negociou dentro de uma faixa relativamente estreita de 100.000 a 110.000 USDT, com volatilidade leve. Em contraste, o ETH testou repetidamente o nível de 2.600 USDT, mas não conseguiu romper, mostrando uma ação de preço irregular e falta de forte momento de compra, indicando um sentimento cauteloso do mercado.

- O interesse aberto do BTC caiu ligeiramente a partir de seu pico, enquanto o ETH permaneceu em níveis relativamente elevados, sugerindo uma divergência na alocação de capital entre os dois ativos.

- Em termos de taxas de financiamento, o BTC experimentou flutuações mais pronunciadas, alternando frequentemente entre 0,01% positivo e negativo, refletindo uma maior incerteza do mercado sobre sua direção a curto prazo.

- Uma troca acesa entre Elon Musk e Donald Trump nas redes sociais desencadeou um breve pânico no mercado, com liquidações totais em todas as plataformas a aproximar-se de $1 bilhão em 24 horas.

- Na secção de estratégia quantitativa, foi aplicada a "Estratégia de Quebra de Tendência da Média Móvel" e, sob configurações de parâmetros ótimos, a estratégia XRP alcançou um retorno superior a 240%.

Visão Geral do Mercado

Para apresentar sistematicamente o comportamento do capital e as mudanças estruturais no mercado de criptomoedas, este relatório analisa cinco dimensões-chave: a volatilidade dos preços do Bitcoin e do Ethereum, a razão Long/Short (LSR), o interesse aberto em contratos futuros, as taxas de financiamento e os dados de liquidação. Estes indicadores refletem coletivamente as tendências de preços, o sentimento do mercado e as condições de risco, oferecendo uma visão abrangente da intensidade de negociação atual e das características estruturais do mercado. As seções seguintes fornecem uma análise detalhada dos desenvolvimentos recentes de cada indicador desde 27 de maio.

1. Análise da Volatilidade de Preços do Bitcoin e Ethereum

De acordo com os dados da CoinGecko, ao longo das últimas duas semanas, o BTC oscilou de forma constante na faixa de 100.000 a 110.000 USDT, mostrando baixa volatilidade e uma estrutura de preço estável—demonstrando forte resiliência à baixa. Em contraste, o ETH tentou repetidamente superar os 2.600 USDT, mas rapidamente recuou, indicando um fraco impulso de continuidade e uma postura de mercado mais hesitante. Desde o final de maio, o BTC manteve-se acima do nível de 105.000 USDT, apesar de pequenas correções, mantendo uma estrutura ascendente com sólido impulso. Enquanto isso, o ETH tem lutado com a falta de suporte de volume, enfrentando pressão de venda em altas, com uma divergência MACD notável sugerindo uma intensificação da luta de curto prazo entre touros e ursos.

No dia 28 de maio, o Federal Reserve lançou as atas da reunião do FOMC, sinalizando um tom hawkish. Embora tenha marcado a terceira pausa consecutiva nos aumentos das taxas, os oficiais expressaram preocupações persistentes sobre a inflação resistente, com o PCE base em 2,6% e a inflação não se esperando que diminua até 2027. Além disso, o Fed reduziu as previsões de crescimento do PIB e aumentou as expectativas de desemprego, destacando o aumento dos riscos de recessão e diminuindo as esperanças de cortes nas taxas a curto prazo.

No geral, o BTC parece atrair mais capital e demonstra uma resiliência mais forte em meio a ajustes estruturais, enquanto o ETH fica para trás devido a narrativas fracas e impulso limitado. Avançando, deve-se prestar atenção à próxima reunião do FOMC em junho, aos fluxos do ETF de Bitcoin à vista e se o ecossistema Layer 2 do Ethereum pode reacender o interesse do mercado.[1][2][3]

Figura 1: BTC flutua de forma constante entre 100,000 e 110,000 USDT com volatilidade suave; em contraste, ETH apresenta um fraco momento de rompimento e uma ação de preço irregular, refletindo um sentimento cauteloso dos investidores.

Em termos de volatilidade, o ETH apresentou uma volatilidade geral significativamente mais alta em comparação com o BTC, indicando que seu preço é mais suscetível a fluxos de capital de curto prazo e ao sentimento do mercado. O ETH experimentou oscilações de preço acentuadas em vários dias de negociação, especialmente durante recuperações e correções localizadas, onde a volatilidade aumentou rapidamente—refletindo intensa especulação de mercado e frequentes entradas e saídas de capital.

Em contraste, a distribuição de volatilidade do BTC tem sido mais equilibrada, sem picos pronunciados, demonstrando maior estabilidade de preços e suporte estrutural. Em um mercado sem tendências direcionais claras, o perfil de baixa volatilidade do BTC sugere uma alocação de capital mais estável, enquanto o ETH—carecendo de motores narrativos sustentados—mostrou uma volatilidade concentrada a curto prazo e maior sensibilidade a eventos noticiosos.

Figura 2: A volatilidade geral do ETH é significativamente mais alta do que a do BTC, indicando que é mais propenso a movimentos de capital a curto prazo e a influências de sentimento.

2. Análise da Relação de Tamanho de Taker Longo/Curto (LSR) para Bitcoin e Ethereum

A Relação de Tamanho de Long/Short (LSR) é um indicador chave que mede o volume de compras agressivas em comparação com vendas agressivas, frequentemente utilizado para avaliar o sentimento do mercado e a força da tendência. Um LSR superior a 1 indica que o volume de compras no mercado (longs agressivos) excede o de vendas no mercado (shorts agressivos), sugerindo um viés de mercado altista.

De acordo com os dados da Coinglass, a Razão Longa/Curta (LSR) para BTC e ETH não conseguiu ressoar com os movimentos recentes dos preços, indicando uma falta de expectativas unificadas do mercado e refletindo um sentimento neutro com um comportamento de hedge evidente. Para BTC, o preço começou a recuar no final de maio, caindo de máximas recentes para cerca de 102.000 USDT. Embora tenha havido uma modesta recuperação após 7 de junho, a estrutura geral continua corretiva. Durante este período, a LSR não diminuiu significativamente - em vez disso, subiu brevemente para 1,1 durante o recuo, sugerindo uma cobertura de posições curtas ou posições longas tentativas sendo abertas. No entanto, esse movimento careceu de impulso sustentado, com a LSR continuando a flutuar dentro da faixa de 0,9–1,1, destacando a indecisão do mercado e a perspectiva neutra.

O ETH viu um padrão semelhante. Após recuar do nível de 2,600 USDT no início de junho, o preço consolidou-se perto de 2,400 USDT. O LSR para o ETH foi mais volátil, caindo frequentemente abaixo de 0.9, refletindo uma pressão persistente do lado curto durante os avanços de preço. Mesmo durante os rebotes, o LSR não conseguiu manter-se consistentemente acima de 1, sinalizando uma convicção insuficiente do lado longo e intensificando a luta de mercado.

No geral, apesar dos rebotes técnicos de curto prazo tanto no BTC quanto no ETH, o LSR não exibiu uma ruptura estruturalmente altista, implicando uma incerteza contínua quanto à direção futura. As recentes flutuações do LSR são mais provavelmente devido a ajustes de posições de curto prazo ou realização de lucros por vendedores a descoberto, em vez de uma reversão de tendência definitiva. Níveis sustentados de LSR acima de 1 seriam necessários para apoiar um movimento ascendente mais prolongado nos preços.[4]

Figura 3: O BTC tem estado numa fase corretiva desde o final de Maio, com os preços a recuarem para cerca de 102.000 USDT. O LSR permanece na faixa de 0,9–1,1, sugerindo uma falta de consenso direcional claro e um sentimento de mercado neutro.

Figura 4: Mesmo com a recuperação dos preços do ETH, o LSR não conseguiu manter-se consistentemente acima de 1, indicando uma fraca convicção bullish e uma intensificação da luta de mercado.

3. Análise do Interesse em Aberto

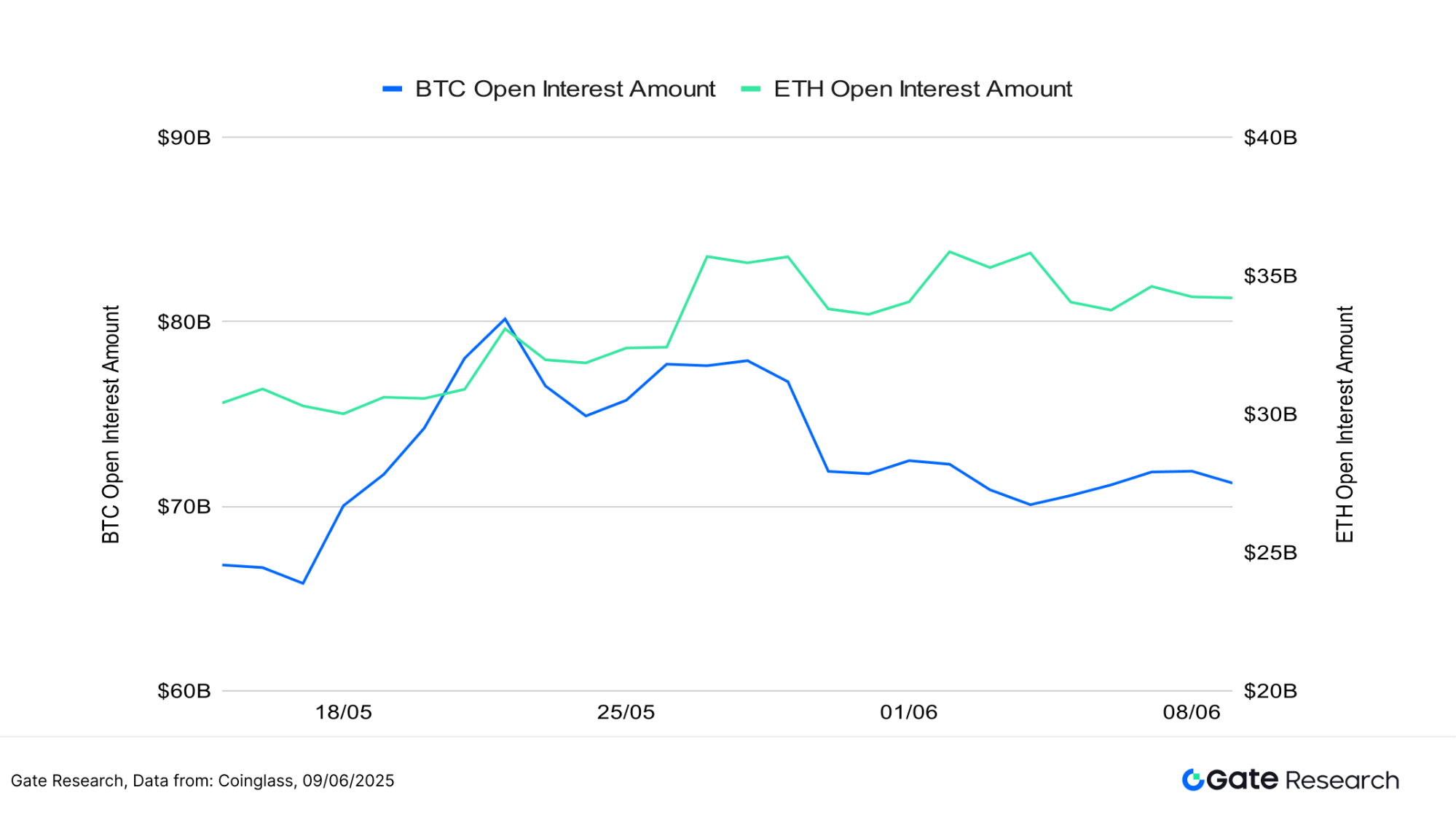

De acordo com os dados da Coinglass, o interesse em futuros de BTC e ETH apresentou tendências divergentes. O interesse em futuros de BTC atingiu o pico de cerca de $82 bilhões perto de 20 de maio e diminuiu gradualmente, estabilizando-se entre $72–74 bilhões nas últimas duas semanas. Isso sugere que o capital alavancado foi parcialmente retirado em meio a correções de preços, refletindo um arrefecimento no sentimento do mercado. Em contraste, o interesse em futuros de ETH permaneceu relativamente alto desde meados até o final de maio, flutuando em torno de $35 bilhões. Apesar da volatilidade notável dos preços, não ocorreu um desinvestimento significativo, indicando uma participação sustentada e um interesse de investidores moderado a forte.

No geral, a posição alavancada do BTC arrefeceu notavelmente após a correção no final de maio, enquanto o ETH demonstrou maior resiliência em manter o interesse aberto. No entanto, com o LSR do ETH a permanecer baixo e a ação dos preços a ser instável, o sentimento do mercado continua cauteloso, com a atividade inclinando-se mais para a especulação de curto prazo do que para a formação de tendências estruturais. Um ressurgimento sincronizado no interesse aberto em BTC e ETH provavelmente sinalizaria um novo movimento direcional no mercado.

Figura 5: O interesse aberto do BTC recua ligeiramente em relação aos máximos recentes, enquanto o ETH permanece elevado, refletindo estratégias de alocação de capital divergentes entre os dois ativos.

4. Taxa de Financiamento

As taxas de financiamento do BTC e ETH fluctuaram de forma estreita em torno de 0%, alternando frequentemente entre território positivo e negativo—refletindo uma luta entre posições longas e curtas e um sentimento de mercado geralmente cauteloso. Na última semana, as taxas de financiamento do BTC foram especialmente voláteis, oscilando frequentemente dentro da faixa de ±0,01%. Isso sugere um desacordo elevado sobre a direção do preço a curto prazo e uma entrada e saída mais agressivas por parte do capital alavancado, contribuindo para uma menor estabilidade estrutural.

Em contraste, as taxas de financiamento do ETH também mostraram flutuações, mas com um intervalo mais estreito, indicando uma abordagem mais contida e cautelosa por parte dos traders. O uso de alavancagem no ETH parece mais restringido, e o sentimento é comparativamente conservador.

No geral, embora tanto o BTC quanto o ETH tenham visto instâncias de financiamento positivo—implicando interesse em posições longas a curto prazo—essas não se transformaram em tendências sustentadas. O mercado continua a carecer de uma tendência direcional clara, com a construção de posições permanecendo conservadora. O comportamento da taxa de financiamento sublinha ainda mais o clima neutro a cauteloso entre os participantes.

Figura 6: A taxa de financiamento do BTC exibe flutuações mais intensas, alternando frequentemente dentro da faixa de ±0,01%, refletindo um desacordo acentuado sobre a direção do mercado a curto prazo.

5. Gráfico de Liquidação de Criptomoeda

De acordo com os dados da Coinglass, as liquidações longas superaram consistentemente as liquidações curtas na maioria dos dias de negociação ao longo das últimas duas semanas, indicando uma forte tendência entre os comerciantes de perseguir o momentum ascendente durante a consolidação do BTC em níveis mais altos. Os fluxos de capital foram predominantemente direcionados para posições longas durante os rallys de preços.

No entanto, durante correções de mercado ou volatilidade elevada, as posições longas foram frequentemente liquidadas, com valores totais de liquidação superando os 500 milhões de dólares várias vezes. Notavelmente, em 5 de junho, as liquidações longas atingiram o pico de 875 milhões de dólares. Naquela noite, uma disputa acirrada entre Elon Musk e Donald Trump nas redes sociais desencadeou um pânico de mercado a curto prazo. As ações da Tesla e os preços do Bitcoin caíram em conjunto, amplificando a volatilidade do mercado. O incidente levou a uma onda de liquidações forçadas em posições longas, levando o total de liquidações a quase 1 bilhão de dólares dentro de 24 horas—marcando um dos maiores eventos de liquidação na recente atividade do mercado de derivados.

Em contraste, as liquidações de posições curtas permaneceram relativamente modestas. Embora alguns squeezes de posições curtas tenham ocorrido durante breves recuperações de preços, eles não apresentaram uma dominância sustentada. O dia 9 de junho destacou-se como um dos raros dias em que as liquidações de posições curtas superaram as longas, impulsionadas pelo otimismo do mercado após sinais positivos das negociações comerciais entre os EUA e a China. A Casa Branca insinuou a possibilidade de relaxar as restrições às exportações, estimulando uma recuperação de preços que forçou o fechamento de posições curtas agressivamente posicionadas.

No geral, a atual estrutura de liquidações é caracterizada por "liquidações dominadas por posições longas", refletindo uma tendência dos participantes do mercado em avaliar incorretamente as tendências de curto prazo sob condições de alta alavancagem e volatilidade. Embora a atividade de negociação permaneça elevada, os dados sobre LSR e taxas de financiamento sugerem uma divergência estrutural contínua e a ausência de uma tendência direcional clara. A cautela é necessária, uma vez que picos de liquidação podem continuar a desencadear oscilações acentuadas no mercado e perdas irracionais.

Figure 7: As posições longas frequentemente enfrentaram liquidações forçadas, com valores nocionais excedendo $500 milhões várias vezes— atingindo um pico de $875 milhões em 5 de junho.

Análise Quantitativa – Estratégia de Quebra de Tendência da Média Móvel

(Aviso: Todas as previsões neste artigo são baseadas em dados históricos e tendências de mercado e são apenas para fins informativos. Não devem ser consideradas como aconselhamento de investimento ou garantia de desempenho futuro do mercado. Os investidores devem avaliar cuidadosamente os riscos e tomar decisões prudentes ao realizar investimentos relacionados.)

1. Visão Geral da Estratégia

A Estratégia de Quebra de Tendência da Média Móvel é uma abordagem de negociação de médio a curto prazo baseada no cruzamento de médias móveis e na volatilidade dos preços para identificar a direção da tendência. Ao combinar Médias Móveis Simples (SMA) e Médias Móveis Exponenciais (EMA), a estratégia monitora as mudanças de direção no movimento dos preços e utiliza o cruzamento das médias móveis de curto e longo prazo como sinais de compra ou venda. Além disso, incorpora mecanismos dinâmicos de stop-loss e take-profit para garantir ganhos ou limitar perdas. Esta estratégia é bem adequada para configurações de seguimento de tendência dentro de condições de mercado agitadas ou em intervalo.

2. Definições de Parâmetros Principais

3. Lógica de Estratégia e Mecanismo Operacional

Condição de Entrada

- Quando não há posição aberta, a estratégia aciona uma ordem de compra quando a média móvel de curto prazo cruza acima da média móvel de longo prazo.

Condições de Saída:

- Saída de Reversão de Tendência: Se a média móvel de curto prazo cruzar abaixo da média móvel de longo prazo, isso sinaliza uma tendência de enfraquecimento e aciona uma saída.

- Stop-Loss Exit: Se o preço cair para o preço de entrada × (1 -

percentagem_stop_loss), uma ordem de stop-loss forçada é executada. - Take-Profit Exit: Se o preço subir para o preço de entrada × (1 +

take_profit_percent), uma saída de lucro é acionada.

Exemplo de Gráfico de Negociação ao Vivo

- Gatilho de Sinal de Negociação

O gráfico abaixo mostra o sinal de entrada de negociação mais recente da estratégia no gráfico de velas de 4 horas XRP/USDT datado de 3 de junho de 2025. Após uma breve correção, ocorreu uma reversão técnica nas primeiras horas de 3 de junho: a média móvel de curto prazo (MA5) cruzou acima da média móvel de médio prazo (MA10), as linhas rápidas e lentas do MACD formaram um cruzamento de alta e o volume de negociação aumentou simultaneamente—indicando um fortalecimento do momentum de alta. A estratégia acionou uma compra neste ponto, capturando com sucesso o subsequente rebote de preço, alinhando-se com a lógica de entrada de uma estratégia longa de seguimento de tendência.

Figura 8: Exemplo de ponto de entrada da estratégia real em XRP/USDT (3 de junho de 2025)

- Ação e Resultado de Negociação

Após um movimento ascendente contínuo, o XRP mostrou sinais de fraqueza a curto prazo. Formou-se um cruzamento MACD bearish (cruz da morte), e a média móvel a curto prazo começou a apresentar uma tendência de queda. A estratégia executou uma venda neste ponto, garantindo com sucesso lucros do rebound anterior. Embora o preço tenha experimentado apenas um leve declínio posteriormente, esta saída alinhou-se com o princípio de gestão de risco de “sair quando o momentum enfraquece” nas estratégias de seguimento de tendência, demonstrando forte disciplina no swing trading. Avançando, a incorporação de mecanismos dinâmicos de take-profit ou de acompanhamento de tendência poderia melhorar ainda mais a eficiência geral de manutenção e o potencial de lucro.

Figura 9: Ponto de saída da estratégia em XRP/USDT (5 de junho de 2025)

Através do exemplo do mundo real acima, demonstrámos intuitivamente a lógica de entrada e saída de uma estratégia de seguimento de tendência, juntamente com os seus mecanismos dinâmicos de controlo de risco durante as mudanças na dinâmica de preço. A estratégia identifica a direção da tendência com base na interseção das médias móveis de curto e longo prazo—entrando em posições quando a média de curto prazo cruza para cima e capturando a dinâmica ascendente; e saindo prontamente quando a média de curto prazo cruza para baixo ou os indicadores de momentum enfraquecem, mitigando efetivamente os riscos de drawdown. Ao controlar as flutuações de lucros e perdas, a estratégia conseguiu bloquear lucros-chave em oscilações. Este caso não só valida a praticidade e a disciplina de execução da estratégia em mercados reais, mas também destaca as suas fortes capacidades de manutenção de lucros e defensivas em ambientes de alta volatilidade. Fornece uma base empírica sólida para uma otimização adicional de parâmetros e aplicação entre ativos.

4. Exemplo Prático de Backtesting

Configurações de Parâmetros de Backtest

Para identificar as combinações de parâmetros ótimas, foi realizada uma pesquisa sistemática em grades dentro das seguintes faixas:

curto_período: 2 a 10 (tamanho do passo: 1)long_period: 10 a 20 (tamanho do passo: 1)percentagem_stop_loss: 1% a 2% (tamanho do passo: 0,5%)take_profit_percent: 10% a 16% (tamanho do passo: 5%)

Usando os 10 principais ativos cripto por capitalização de mercado (excluindo stablecoins) como casos de teste, realizamos uma análise retrospectiva de dados de velas de 4 horas de maio de 2024 a junho de 2025. Um total de 891 conjuntos de parâmetros foram avaliados, dos quais as 10 estratégias com melhor desempenho (com base no retorno anualizado) foram selecionadas. As métricas de avaliação incluíram retorno anualizado, razão de Sharpe, máxima perda e ROMAD (Retorno Sobre a Máxima Perda), proporcionando uma avaliação abrangente da estabilidade e desempenho ajustado ao risco de cada estratégia em diferentes condições de mercado.

Figura 10: Comparação dos resultados de desempenho da estratégia ótima dos 10 principais.

Descrição da Lógica da Estratégia

Quando o sistema detecta que a média móvel de curto prazo cruza acima da média móvel de longo prazo, interpreta isso como um sinal de início de tendência e imediatamente aciona uma operação de compra. Esta configuração visa capturar a fase inicial de uma tendência de alta do mercado, identificando mudanças de direção através dos cruzamentos das médias móveis, enquanto incorpora mecanismos dinâmicos de take-profit e stop-loss para gerenciar o risco. Se a média móvel de curto prazo cruzar mais tarde abaixo da longa, ou se o preço atingir os limites de stop-loss ou take-profit predefinidos, o sistema executa automaticamente uma saída para garantir lucros e limitar perdas.

Usando XRP como exemplo, os parâmetros da estratégia estão configurados da seguinte forma:

curto_período= 2 (período da média móvel de curto prazo, usado para acompanhar o movimento dos preços)long_period= 19 (período da média móvel de longo prazo, utilizado para determinar a direção da tendência)percentagem_de_paragem_perda= 1.5%take_profit_percent= 10%

Esta lógica combina sinais de tendência de rompimento com controles de risco de porcentagem fixa, tornando-a adequada para mercados direcionais com estruturas de oscilação claras. Ela equilibra efetivamente o seguimento de tendência com a gestão de drawdown, melhorando a consistência das negociações e a qualidade geral do retorno.

Análise de Desempenho e Resultados

O período de retrospetiva abrange de maio de 2024 a junho de 2025. A aplicação da estratégia de seguir tendências às 10 principais criptomoedas por capitalização de mercado (excluindo stablecoins) resultou em retornos cumulativos consistentemente fortes, com a maioria dos ativos a superar significativamente as estratégias de compra e manutenção de BTC e ETH. Notavelmente, XRP e DOGE apresentaram desempenhos destacados, alcançando retornos cumulativos de 243% e 234%, respetivamente. Em contraste, as posições em BTC e ETH permaneceram em consolidação prolongada ou tendências de baixa, com ETH a sofrer uma desvalorização de mais de 50% em determinado momento. A estratégia de tendência mitigou efetivamente o risco de queda e capturou múltiplas oportunidades de swing, demonstrando fortes capacidades de gestão de risco e crescimento de capital.

No geral, a estratégia de seguimento de tendência mostrou ampla adaptabilidade em vários ativos, mantendo o controle de drawdown enquanto compunha retornos de forma constante, mesmo em condições voláteis. A configuração atual da estratégia encontra um equilíbrio favorável entre desempenho e estabilidade, tornando-a adequada para a implementação no mundo real. Olhando para o futuro, a incorporação de parâmetros dinâmicos de Bollinger, fatores baseados em volume ou filtros de volatilidade poderia melhorar ainda mais o desempenho em diferentes ambientes de mercado. Além disso, expandir a estratégia para cobrir estruturas de múltiplos ativos e múltiplos períodos de tempo poderia melhorar sua adaptabilidade e eficiência de negociação.

Figura 11: Comparação do retorno acumulado ao longo do último ano entre as 10 melhores estratégias de parâmetros ótimos e as estratégias de compra e manutenção de BTC/ETH.

5. Resumo da Estratégia

A Estratégia de Quebra de Tendência de Média Móvel utiliza cruzamentos de médias móveis como sua lógica central de entrada e saída, combinada com mecanismos dinâmicos de stop-loss e take-profit. Demonstrou robustas capacidades de gestão de risco e um sólido desempenho de retorno em vários ativos cripto principais. Durante o período de teste, a estratégia capturou efetivamente várias oportunidades de tendência de médio a curto prazo e teve um desempenho particularmente bom em mercados laterais e de reversão, superando significativamente a abordagem tradicional de comprar e manter.

A partir dos resultados do backtest de múltiplos ativos, as estratégias aplicadas a ativos como XRP, DOGE e ADA alcançaram resultados excepcionais, com retornos cumulativos máximos superiores a 240%, enquanto também evitaram efetivamente grandes perdas enfrentadas ao manter ativos como ETH, validando assim a aplicabilidade e resistência da estratégia no mundo real.

Notavelmente, embora as taxas de vitória para a maioria das configurações de estratégia estivessem abaixo de 50%, retornos gerais positivos ainda foram alcançados por meio de uma relação risco-recompensa bem projetada. Isso indica uma forte eficácia no controle de lucro-perda e na gestão de posições.

No geral, esta estratégia oferece uma abordagem bem equilibrada para o controlo de drawdown, melhoria de retorno e eficiência de capital, tornando-a adequada para implementação em ambientes de mercado altamente voláteis. Melhorias futuras poderiam incluir a integração de fatores técnicos, como Bandas de Bollinger, filtros de volume ou ecrãs de volatilidade, para melhorar a qualidade do sinal e o desempenho em múltiplos períodos de tempo e classes de ativos—estabelecendo uma base sólida para construir um sistema de trading quantitativo robusto.

Conclusão

De 27 de maio a 9 de junho de 2025, o mercado de criptomoedas passou por uma fase de volatilidade acentuada e ajuste estrutural. O BTC e o ETH oscilaram entre uma consolidação de alto nível e correções em intervalo, refletindo um sentimento geral de cautela no mercado. Embora o interesse aberto em derivados tenha permanecido elevado—indicando entradas de capital contínuas—nem a Relação Longa/Corta (LSR) nem as taxas de financiamento mostraram uma tendência direcional clara. Isso sugere que o capital institucional permaneceu focado em coberturas e negociações de curto prazo, com riscos elevados de alavancagem e liquidação coexistindo.

Notavelmente, múltiplos eventos de liquidação do lado longo ocorreram durante este período. No dia 5 de junho, um confronto público entre Elon Musk e Donald Trump nas redes sociais provocou pânico, levando a uma queda sincronizada nos preços da Tesla e do Bitcoin. Quase $1 bilhão em posições foram liquidadas em 24 horas em todo o mercado de criptomoedas, sublinhando a frágil confiança dos investidores nos níveis de preços atuais e os riscos significativamente aumentados associados à alavancagem.

Neste contexto, a análise quantitativa atual foca na “Estratégia de Quebra de Tendência da Média Móvel”, avaliando a sua adaptabilidade e eficácia prática em diferentes condições de mercado. A estratégia identifica o início de uma tendência ao detectar uma média móvel de curto prazo a cruzar acima de uma média móvel de longo prazo, enquanto incorpora mecanismos fixos de stop-loss e take-profit para gerir o risco. Os resultados do backtest mostraram um desempenho excepcional em ativos como XRP, DOGE e ADA, com retornos cumulativos máximos superiores a 240% e um controlo eficaz da queda.

É importante notar que, embora a taxa de vitória geral da estratégia fosse relativamente baixa (abaixo de 50%), ela conseguiu consistentemente retornos positivos a longo prazo, aproveitando uma alta relação risco-recompensa e um mecanismo de saída disciplinado. Isso reflete a eficácia da estratégia na gestão de capital e controle de risco. Com um perfil bem equilibrado em termos de rentabilidade, robustez e simplicidade de execução, a estratégia mostra potencial para implementação no mundo real. No entanto, em negociações ao vivo, ela ainda pode ser afetada pelo ruído do mercado, volatilidade extrema ou falha de sinal. Recomenda-se combiná-la com fatores quantitativos adicionais e ferramentas de gestão de risco para aumentar sua estabilidade e adaptabilidade, mantendo ao mesmo tempo um julgamento racional e uma execução cautelosa.

Referências:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- Gate, https://www.gate.com/trade/ETH_USDT

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate, https://www.gate.com/futures_market_info/BTC_USD/capital_rate_history

- Gate, https://www.gate.com/futures/introduction/funding-rate-history?from=USDT-M\u0026contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

Gate Research é uma plataforma abrangente de pesquisa sobre blockchain e criptomoedas que fornece aos leitores conteúdo aprofundado, incluindo análise técnica, insights em alta, revisões de mercado, pesquisa da indústria, previsões de tendências e análise de políticas macroeconômicas.

Isenção de responsabilidade

Investir no mercado de criptomoedas envolve alto risco. Os usuários são aconselhados a realizar pesquisas independentes e a compreender plenamente a natureza dos ativos e produtos antes de tomar quaisquer decisões de investimento.Gate não é responsável por quaisquer perdas ou danos resultantes de tais decisões de investimento.

Artigos relacionados

Como usar APIs para iniciar a negociação quantitativa

gate Research: Relatório de Teste Retrospetivo de Produtos de Auto-Investimento

Investigação gate: Dos Ataques de Hacking à Reflexão Regulatória - Análise do Estado de Segurança das Criptomoedas em 2024

O Meme "" Revolução: A revolução de Solana nos EUA

Investigação da Gate: Preços do BTC e ETH Retestam Mínimos; CME Lança Futuros de SOL