Para além dos cortes nas taxas de juro da Reserva Federal, outro dado importante que determinará o futuro do mercado de criptoativos

Encaminhe o título original 'Além dos Cortes na Taxa de Juros do Federal Reserve, Outro Ponto de Dados Importante Decidindo o Futuro do Mercado Cripto | BK Weekly #23'

TL;DR

Após uma semana de tensões tarifárias flutuantes, o mercado finalmente encontrou algum espaço de respiração durante o fim de semana. No entanto, permanece incerto por quanto tempo este alívio durará, uma vez que as questões tarifárias são eventos que levam à aversão ao risco e a um colapso temporário do sentimento, resultando em significativa volatilidade. Assim que o mercado confirmar as mudanças fundamentais causadas pelas tarifas e a libertação do sentimento avesso ao risco, todo o mercado financeiro encontrará um novo equilíbrio. Por isso, os mercados de ações globais, especialmente as ações dos EUA, terminaram a semana passada com ganhos, como evidenciado pelas mudanças no índice de volatilidade S&P 500.

Na semana passada, o índice VIX atingiu um máximo recente, e os únicos eventos nos últimos anos que podem comparar-se a ele são o pico extremo causado pela subida das taxas de juro do Banco do Japão no ano passado e a turbulência financeira causada pela pandemia em 2020. É por isso que o mercado experimentou flutuações tão grandes na semana passada, já que tais ocorrências são raras na história.

Agora, uma vez que esta enorme volatilidade diminua, os fatores que influenciam a tendência do mercado de Cripto voltarão aos tópicos familiares de “inflação” e “cortes nas taxas de juro”, porque apenas os cortes nas taxas de juro podem trazer o “alagamento da montanha de ouro” e oferecer esperanças de crescimento para ativos de risco liderados pelo BTC.

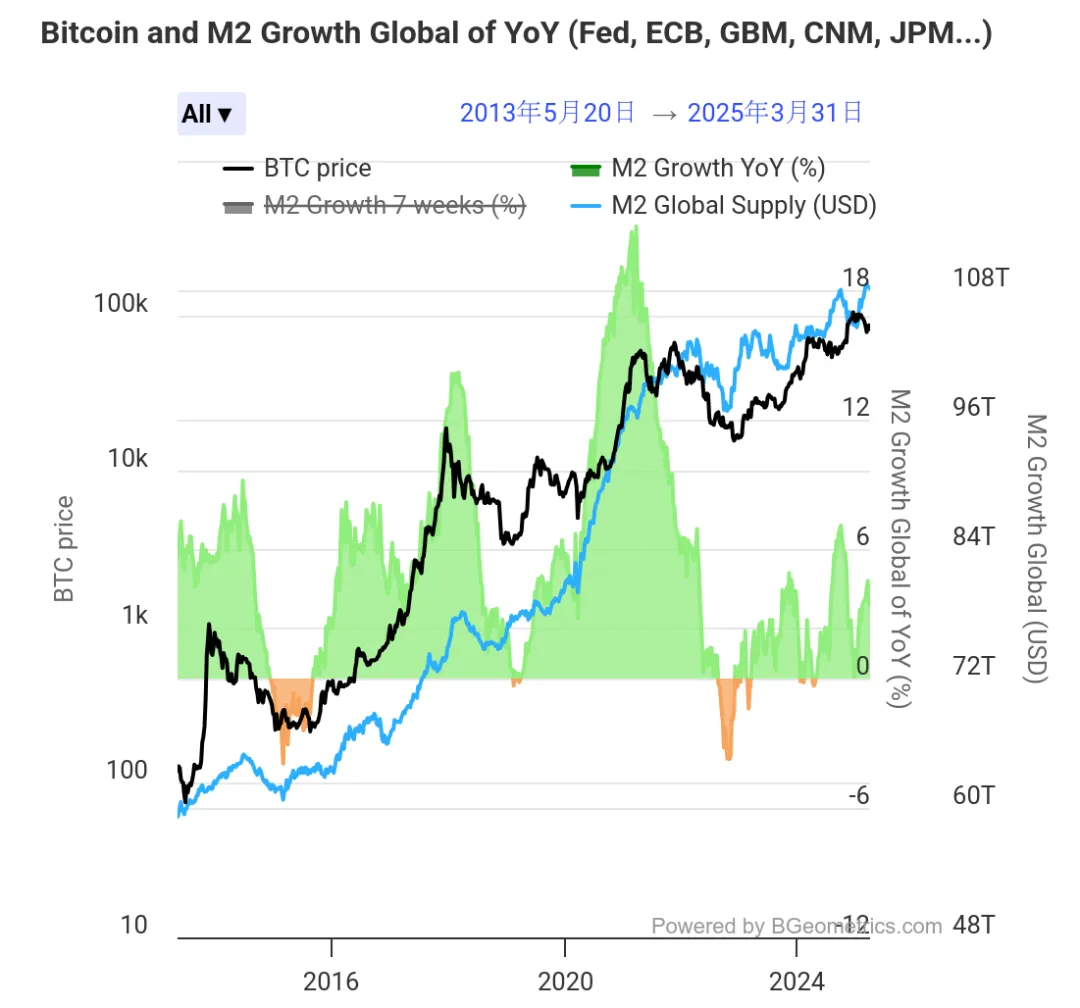

Ao comparar a oferta monetária global ampla (M2) com o desempenho do BTC ao longo dos últimos 10 anos, podemos analisar essa correlação. O gráfico abaixo mostra como o aumento maciço do BTC na última década é construído sobre a base de um aumento na M2 global, e essa correlação supera em muito a de outros dados financeiros.

É por isso que sempre que os EUA estão prestes a divulgar dados relacionados à inflação ou cortes nas taxas de juros, o BTC tende a experimentar flutuações, porque isso afeta diretamente se novos fundos entrarão no espaço Cripto.

No entanto, neste momento, o mercado de Cripto parece estar focado principalmente no caminho do corte da taxa de juros do Fed, enquanto ignora outra peça importante de dados - o tamanho do ativo do PBOC, que reflete a liquidez atual da moeda chinesa.

Enquanto todos estão focados nos mercados financeiros na Costa Oeste, estão a negligenciar a nossa própria liquidez financeira. De facto, está tão intimamente ligada às flutuações de preço do BTC, afinal, somos uma grande potência global.

O gráfico abaixo mostra a correlação entre os movimentos de preço do BTC nos últimos três ciclos e o crescimento do tamanho do ativo do PBOC. É claro que essa correlação tem sido evidente durante cada grande surto de BTC e corresponde aos ciclos de quatro anos.

A liquidez do PBOC desempenhou um papel no mercado de alta de Cripto de 2020-2021, no mercado de baixa de 2022, na recuperação do ciclo baixo no final de 2022 até o início de 2023, no aumento no quarto trimestre de 2023 (antes da aprovação do ETF de BTC) e na correção do segundo trimestre ao terceiro trimestre de 2024.

Da mesma forma, alguns meses antes das eleições nos EUA de 2024, a liquidez do PBOC voltou a ser positiva, levando a uma fase de "touro eleitoral".

No entanto, como se vê no gráfico abaixo, o tamanho do ativo do PBOC começou a diminuir após setembro de 2024, atingindo o fundo no final do ano antes de se recuperar e atingir um pico não visto no ano passado. Do ponto de vista da correlação de dados, as mudanças na liquidez do PBOC geralmente precedem flutuações significativas no BTC e no mercado de Cripto.

Curiosamente, durante o mercado em alta do BTC em 2017, a Reserva Federal não foi a responsável por "inundar o mercado". Em vez disso, aumentou as taxas de juros três vezes naquele ano e engajou-se em aperto quantitativo. No entanto, os ativos de risco, liderados pelo BTC, ainda tiveram um desempenho muito otimista em 2017 porque o tamanho do ativo do PBOC atingiu um novo recorde naquele ano.

Mesmo em termos de crescimento do S&P 500, há uma certa correlação com a liquidez do PBOC. Historicamente, o coeficiente de correlação entre o tamanho total do ativo do PBOC e o desempenho anual do S&P 500 é de cerca de 0,32 (com base em dados de 2015-2024).

Claro, em certo sentido, isso também se deve ao fato de que as janelas de tempo do relatório trimestral de política monetária do PBOC e das reuniões de taxa de juros do Fed se sobrepõem, o que amplifica a correlação a curto prazo.

Em resumo, podemos ver que, além de monitorar de perto as ações de flexibilização monetária dos EUA, também precisamos prestar atenção às mudanças nos dados financeiros domésticos. Há uma semana, foi divulgada a notícia: "Ferramentas como cortes na taxa de reserva e cortes na taxa de juros têm amplo espaço para ajustes e podem ser implementadas a qualquer momento." Nossa tarefa é acompanhar essas mudanças.

Vale ressaltar que, em janeiro de 2025, os depósitos totais da China somam 42,3 trilhões de dólares, enquanto os depósitos dos EUA estão em torno de 17,93 trilhões de dólares. É inegável que, em termos de tamanho de depósitos, temos mais potencial financeiro. Se a liquidez melhorar, poderá trazer algumas mudanças.

Claro, outro ponto que vale a pena explorar é se, com o aumento da liquidez, ela pode fluir para o mercado de cripto. Ainda existem algumas restrições, mas Hong Kong já deu uma resposta. Do ponto de vista da flexibilidade e conveniência das políticas, as coisas mudaram em comparação com há alguns anos.

Finalmente, para terminar a revisão desta semana, vou citar Lei Jun: "Quando o vento sopra, até os porcos podem voar." É melhor surfar na onda do que remar contra a corrente. O que precisamos de fazer, além de esperar, é ousar subir quando o vento sopra e planar contra o vento.

Aviso legal:

Este artigo é reproduzido a partir de [ Cavaleiro da Blockchain]. Encaminhe o título original 'Além dos cortes da taxa de juro da Reserva Federal, outro ponto de dados importante que decide o futuro do mercado de criptomoedas | BK Weekly #23'. Os direitos autorais pertencem ao autor original [Blockchain Cavaleiro]. Se tiver alguma objeção à reimpressão, entre em contato Gate Aprenderequipa, a equipa irá tratar dela o mais breve possível de acordo com os procedimentos relevantes.

Aviso legal: As opiniões expressas neste artigo representam apenas as opiniões pessoais do autor e não constituem qualquer conselho de investimento.

Outras versões do artigo em outros idiomas são traduzidas pela equipe Gate Learn. O artigo traduzido não pode ser copiado, distribuído ou plagiado sem mencionar Gate.io.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

Tudo o que precisa saber sobre o Quantitative Strategy Trading

O que é o BNB?

O que é o USDC?