Аналитический обзор решения ФРС: как изменения процентных ставок в США скажутся на рынке стейблкоинов?

Рынок стейблкоинов демонстрирует устойчивый рост по размерам и значимости — его подпитывают продолжительный восходящий тренд криптовалют и расширение реальных сфер применения. К середине 2025 года совокупная капитализация стейблкоинов превысила $250 млрд, что более чем на 22% выше показателей начала года. По оценкам Morgan Stanley, ежедневно в обороте стейблкоинов проходит более $100 млрд, а общий объем транзакций в блокчейне за 2024 год достиг $27,6 трлн. Согласно данным Nasdaq, это уже превосходит суммарные обороты Visa и Mastercard. Однако значительные риски остаются: прежде всего, прибыльность и стабильность бизнес-моделей эмитентов этих активов тесно связаны с динамикой процентных ставок в США. На фоне ожидания очередного решения FOMC это исследование в глобальном разрезе анализирует, как цикл изменения ставок ФРС и ключевые вызовы способны изменить правила игры для долларовых стейблкоинов с фиатным обеспечением — таких как USDT и USDC.

Стейблкоины 101: рост между ажиотажем и регулированием

Что такое стейблкоин?

Стейблкоины — это криптоактивы, рассчитанные на поддержание фиксированной стоимости, обычно с привязкой 1:1 к доллару США. Их стабильность обеспечивается либо полным резервным покрытием (наличные средства, краткосрочные облигации), либо алгоритмическим регулированием эмиссии. Крупнейшие долларовые стейблкоины с фиатным обеспечением — такие как Tether (USDT) и Circle (USDC) — выпускаются под полное обеспечение наличными и краткосрочными бумагами, что служит базовым элементом их ценовой стабильности. По данным Atlantic Council, примерно 99% всех обращающихся стейблкоинов номинированы в долларах США.

Роль и положение в отрасли:

К 2025 году стейблкоины уверенно входят в инфраструктуру традиционных финансов и коммерции: Visa запустила платформу для банковских стейблкоинов, Stripe реализовала платежи в стейблкоинах, а Amazon и Walmart экспериментируют с собственными проектами. Регуляторные рамки по всему миру быстро совершенствуются. В июне 2025 года Сенат США принял принципиальный закон Stablecoin Payment Clarity Act (GENIUS Act) — первый федеральный акт о регулировании стейблкоинов. Главное: эмитенты обязаны поддерживать соотношение обеспечения 1:1 исключительно за счет высоколиквидных активов (наличные или краткосрочные госбумаги США до 3 месяцев) и четко определять права и защиту держателей токенов. В Европе регламент MiCA устанавливает еще более жесткие требования и наделяет власти полномочиями ограничивать обращение неевровых стейблкоинов при угрозе стабильности еврозоны. Общий объем стейблкоинов в обращении на июнь 2025 года превысил $255 млрд. Citi оценивает потенциал рынка в $1,6 трлн к 2030 году — почти семикратный рост. Стейблкоины стремительно входят в массовую практику, и с этим приходят новые риски и издержки.

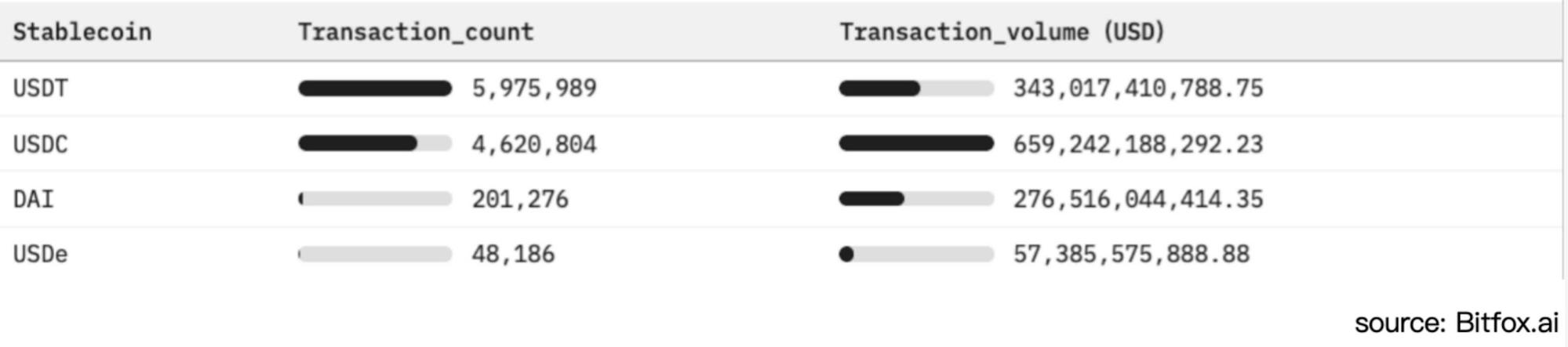

Рисунок 1: Внедрение стейблкоинов в сети Ethereum и рыночная активность (за последние 30 дней)

Долларовые стейблкоины и процентные ставки: уязвимость бизнес-модели

В отличие от банковских вкладов с начислением процентов, держатели стейблкоинов обычно не получают дохода. Согласно Stablecoin Payment Clarity Act (GENIUS Act), по счетам пользователей долларовых стейблкоинов процентная ставка зафиксирована на уровне 0%. Это позволяет эмитентам в полном объеме получать доход от размещения резервов. На фоне высоких ставок такие компании, как Tether (USDT) и Circle (USDC), добиваются рекордной прибыльности. Однако при снижении ставок их модель резко теряет устойчивость.

Инвестиционная структура резервов:

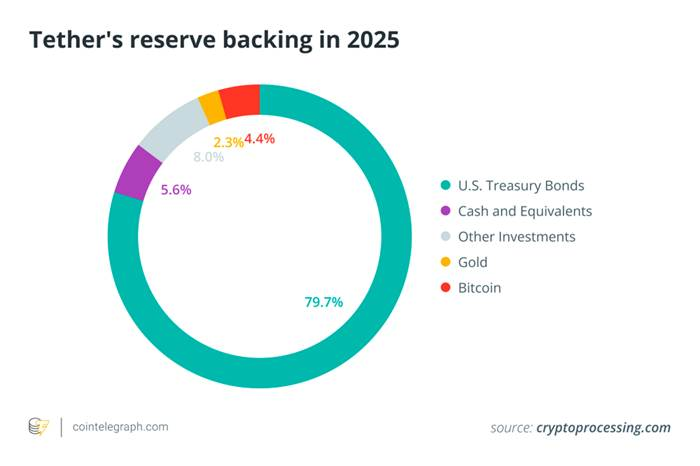

Для обеспечения высокой ликвидности и стабильности курса ведущие эмитенты размещают резервы преимущественно в краткосрочных казначейских облигациях США и других ликвидных инструментах. На начало 2025 года доля госбумаг США в резервах Tether составляла $113–120 млрд, что соответствует примерно 80% от их общего объема; это выводит компанию в топ-20 мировых держателей Treasuries. Диаграмма ниже иллюстрирует структуру резервов Tether: почти всё приходится на госбумаги и наличность; доля прочих активов — золота, биткоина и других ценных бумаг — минимальна.

Рисунок 2. Резервы Tether в 2025 году (преимущественно казначейские облигации США): высокая зависимость долларовых стейблкоинов от процентных активов.

Резервы высокого качества не только поддерживают курс токена и укрепляют доверие, но и обеспечивают мощный источник процентных доходов, на которых строится бизнес-модель стейблкоинов. Эффект резких повышений ставки ФРС в 2022–2023 годах поднял доходность T-bill и депозитов к многолетним максимумам, существенно увеличив прибыльность резервных портфелей эмитентов. Так, по итогам 2024 года 99% выручки Circle ($1,67 млрд из $1,68 млрд) пришлось на доход по резервам. По информации Techxplore, прибыль Tether за 2024 год достигла $13 млрд — сопоставимо либо больше, чем у ведущих финансовых институтов США, например, Goldman Sachs. Для компании с сотней сотрудников это говорит о ключевой роли ставок в формировании прибыли. Суть стратегии — использовать клиентские средства для покупки Treasuries с доходностью более 5% и полностью забирать весь спред, поскольку держателям токенов доходность не выплачивается. Такая схема делает эмитентов крайне чувствительными к динамике ставок.

Процентный риск

Финансовые результаты эмитентов стейблкоинов тесно зависят от политики ФРС. Пример: снижение ставки на 50 базисных пунктов (0,50%) способно уменьшить годовой процентный доход Tether примерно на $600 млн. Аналитики Nasdaq отмечают: «Зависимость от процентных доходов делает такие структуры, как Circle, уязвимыми при снижении ставок».

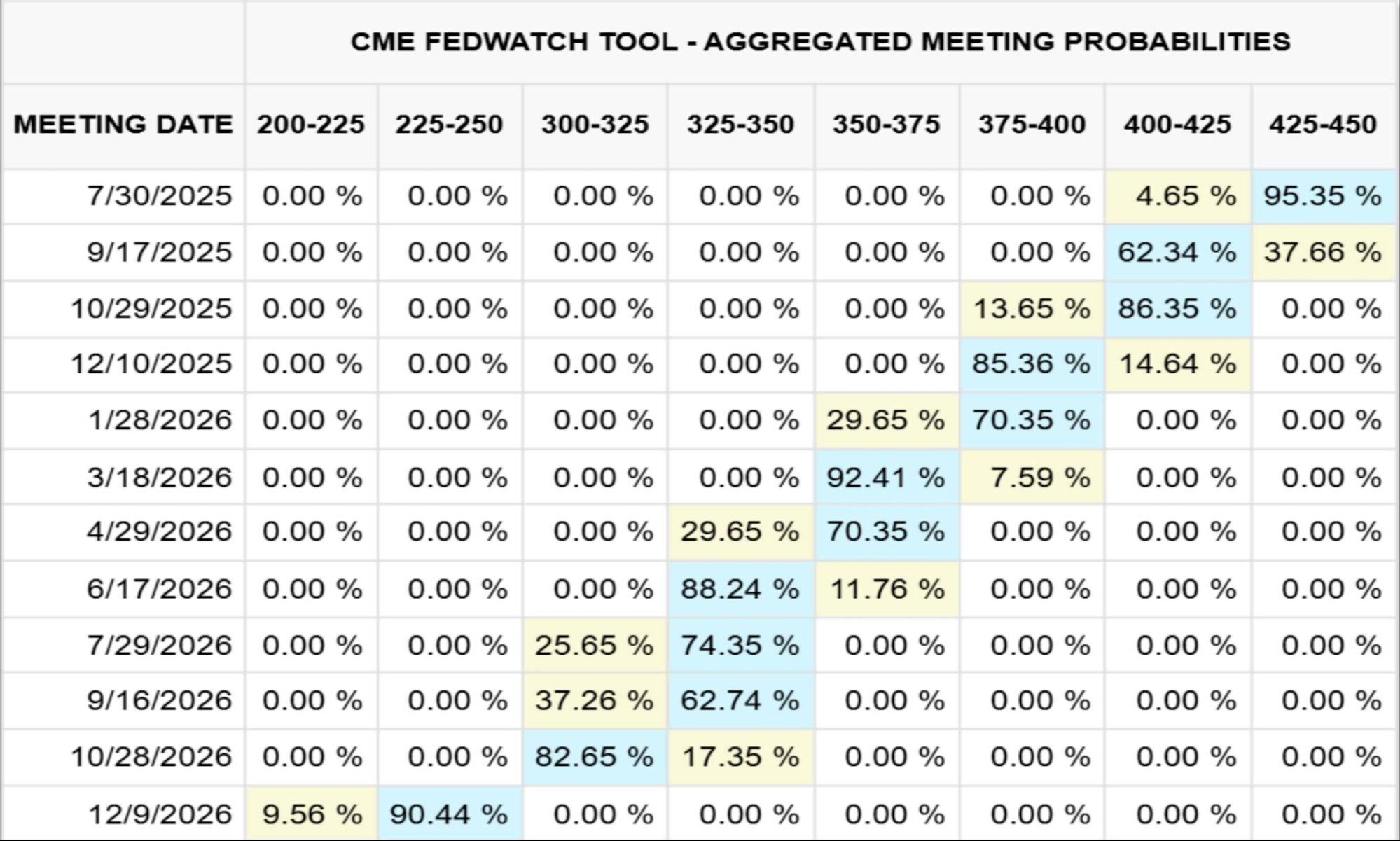

На рисунке 3 приведен прогноз CME по ставке федеральных фондов (на 23 июля 2025 года) до конца 2026 года; рисунок 4 показывает в миллионах долларов влияние движений ставки на доход от резервов Circle.

Рисунок 3. Прогноз по ставке федеральных фондов, декабрь 2026 года (CME, 2025/07/23)

Рисунок 4. Доходность резервов Circle и ее чувствительность к изменению ставок

Например, в 2024 году Circle получила $1,67 млрд процентного дохода (99% совокупной выручки — $1,68 млрд). Согласно расчетам CME на 23 июля 2025 года, снижение федеральной ставки до 2,25–2,50% к декабрю 2026 года (вероятность 90%) приведет к сокращению дохода Circle примерно на $882 млн — это свыше половины уровня 2024 года. Для компенсации потерь компании пришлось бы удвоить объем USDC в обращении к концу 2026 года.

Риски вне ставок: структурные вызовы для рынка стейблкоинов

Помимо процентных рисков экосистема стейблкоинов сталкивается и с целым рядом других критических угроз. Для объективной оценки необходимо рассматривать их системно:

Регуляторные и правовые риски

Стейблкоины действуют в условиях фрагментированного регулирования: в США (Stablecoin Payment Clarity Act, GENIUS Act) и ЕС (регламент MiCA). С одной стороны, законодательство придает рынку легитимность; с другой — приводит к росту затрат на соответствие и рискам внезапного ограничения доступа к рынкам. Регуляторные действия — в случаях недостаточной прозрачности резервов, обхода санкций (пример: многомиллиардные переводы Tether в санкционные юрисдикции) или ущерба для пользователей — могут привести к заморозке операций выкупа или блокировке выхода на ключевые рынки.

Банковская и ликвидностная концентрация

Стейблкоины, обеспеченные фиатом, критически зависят от узкого круга банков-партнеров, осуществляющих хранение резервов и операции ввода-вывода фиата. Пример открытия этих рисков — коллапс Silicon Valley Bank, где были заморожены $3,3 млрд резервов USDC. Массовый вывод средств может привести к исчерпанию банковской ликвидности, девиации курса и под угрозу ликвидности всей банковской системы.

Стабильность курса и риски девиации

Даже полностью обеспеченные стейблкоины могут временно терять привязку: пример — март 2023 года, когда USDC падал до $0,88 из-за опасений по резервам. Алгоритмические стейблкоины значительно уязвимее, что показал крах TerraUSD (UST) в 2022 году.

Прозрачность и риск контрагента

Доверие пользователей строится на отчетах об аттестации (чаще всего ежеквартальных), однако отсутствие публичного аудита делает это доверие хрупким. Резервы могут храниться на банковских депозитах, в фондах денежного рынка или РЕПО, а значит, кредитные и контрагентские риски могут ставить под сомнение гарантии по выкупу в кризис.

Операционные и технические угрозы

Централизованные стейблкоины могут блокировать или изымать токены для предотвращения угроз, что создает риск единой точки отказа. Децентрализованные версии уязвимы к багам в смарт-контрактах, взломам мостов между сетями и кражам на кастодиальных платформах. Ошибки пользователей, фишинг и необратимость блокчейн-операций ежедневно несут риски для держателей.

Макроэкономическая стабильность и системные угрозы

Масштабное размещение резервов в краткосрочных Treasuries означает, что массовые выкупы могут влиять на спрос на госбумаги и вызывать всплески волатильности. В крайних случаях возможны вынужденные продажи активов на рынке Treasuries. Повсеместное распространение стейблкоинов способно снизить эффективность денежно-кредитной политики ФРС и ускорить запуск CBDC или новых регуляторных инициатив.

Выводы

На пороге очередного заседания FOMC рынок ждет сохранения ставок, однако детальный анализ протоколов и сигналов регулятора остается в центре внимания. Бурный рост долларовых стейблкоинов с фиатным обеспечением (USDT, USDC) маскирует бизнес-модель, напрямую зависящую от циклов ставок в США. Даже умеренное снижение (25–50 базисных пунктов) способно снизить прибыль эмитентов на сотни миллионов долларов в год, вынудив их пересматривать стратегии роста или делиться доходом с держателями токенов для сохранения устойчивого спроса.

Помимо процентных рисков, рынку предстоит справляться с изменяющимся регуляторным ландшафтом, банковскими и ликвидностными рисками, угрозами стабильности привязки и технологической безопасностью — от багов в смарт-контрактах до недостаточной прозрачности резервов. Особенно важно, что стейблкоины, как крупнейшие держатели краткосрочных Treasuries, способны оказывать влияние на весь рынок облигаций и на трансляцию решений денежно-кредитной политики.

Отказ от ответственности:

- Статья опубликована повторно с сайта [TechFlow]; авторские права принадлежат [0xYYcn Yiran, Bitfox Research]. Если у вас есть вопросы по публикации, обращайтесь в команду Gate Learn — команда предоставит ответ согласно установленной процедуре.

- Дисклеймер: мнения и оценки принадлежат авторам и не являются инвестиционной рекомендацией.

- Версии на других языках подготовлены командой Gate Learn. Переведенные материалы не разрешается копировать, распространять или использовать без явной ссылки на Gate.com.

Статьи по теме

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена

Что такое Usual?