Исследование Gate: BTC достигает нового колебательного максимума, стратегия TSI дает годовую доходность 119%

Введение

В этом двухнедельном квантовом отчете (10–24 апреля) анализируются рыночные тенденции биткоина и эфира с использованием ряда индикаторов, включая долгий-короткий коэффициент, открытый интерес и проценты по финансированию. Он углубляется в индикатор истинной силы (TSI), объясняя его основные принципы, логику расчета и то, как его можно применить к стратегиям торговли BTC. Через обширную оптимизацию параметров и бэктестинг результаты показывают, что оптимизированная модель TSI отлично подходит для выявления разворотов рыночной тенденции и силы импульса. Ее бэктестированные доходы и метрики контроля риска значительно превосходят простую стратегию покупки и удержания BTC, что делает ее ценным квантовым инструментом для трейдеров.

Аннотация

- Цена BTC преодолела уровень в $94,000, в то время как ETH вырос до около $1,800, обе показывая сильный восходящий импульс.

- За последние две недели ETH проявил более высокую общую волатильность по сравнению с BTC, что привело к более выраженным колебаниям цен.

- Соотношение длинных и коротких позиций BTC стабильно росло после прорыва сопротивления, но резко снизилось 23 апреля, что указывает на краткосрочную прибыльную сделку участников рынка.

- Открытый интерес к BTC вырос примерно на 28% с недавнего минимума, сигнализируя о растущем бычьем настроении на рынке.

- Ставки финансирования ETH неоднократно погружались в отрицательную территорию, что указывает на то, что во время определенных периодов доминировали продавцы на короткую позицию.

- С оптимизированными параметрами стратегия TSI показала впечатляющую годовую доходность в размере 119.75%.

Обзор рынка

1. Анализ волатильности Bitcoin & Ethereum

За последние две недели биткоин в основном консолидировался в диапазоне от $81 000 до $85 000. На фоне ослабления доллара США и ослабления тарифной напряженности BTC преодолел ключевое сопротивление 21 апреля, продолжил восходящий импульс и пересек отметку в 90 000 долларов, достигнув локального максимума около 94 000 долларов 22 апреля. С 10 апреля BTC вырос примерно на 15%, при этом явно доминирует бычий импульс, эффективно восстанавливая позиции, потерянные с 25 февраля. Напротив, показатели Ethereum были относительно слабее. В течение этого периода он несколько раз падал, но также резко вырос в период с 21 по 22 апреля, преодолев предыдущее сопротивление на уровне 1600 долларов и поднявшись выше 1800 долларов. ETH вырос примерно на 12% с 10 апреля.

Рисунок 1: BTC вырос до $94,000, в то время как ETH поднялся выше $1,800—оба показывают силу.

За последние две недели криптовалютный рынок в основном находился в фазе консолидации, при этом волатильность существенно снизилась по сравнению с началом апреля. В начальный период с 10 по 13 апреля BTC кратковременно опустился ниже отметки в $80 000, вызвав внутридневную волатильность до 0,0243. В тот же день волатильность ETH подскочила еще выше, приблизившись к 0,043. Это подчеркивает более сильные краткосрочные колебания цены Ethereum и указывает на более активную торговлю и более высокую чувствительность цены по сравнению с BTC.

Между 14 апреля и 20 апреля общая волатильность рынка снизилась, опустившись до относительно низких уровней. Волатильность как BTC, так и ETH колебалась в диапазоне 0.005-0.015, что указывает на фазу консолидации рынка и более осторожное настроение среди инвесторов.

С 21 по 23 апреля, поскольку BTC и ETH оба пробили ключевые уровни цен, волатильность рынка значительно возросла. Это отразило усиленные битвы длинных и коротких позиций и увеличение торговой активности. Волатильность ETH оставалась заметно повышенной в течение этого периода, снова достигнув пика в 0.03—выше, чем у BTC за тот же период времени—что свидетельствует о более активном вовлечении инвесторов и более интенсивном позиционировании с обеих сторон сделки. [1][2]

Рисунок 2: Волатильность ETH была последовательно выше, чем у BTC, что указывает на более сильные колебания цен.

2. Анализ коэффициента размеров позиций по направлению на продажу и покупку Bitcoin и Ethereum (LSR)

Между 10 апреля и 12 апреля долгосрочное / короткосрочное соотношение (LSR) BTC выросло до 1,09, отражая значительный рост бычьего настроения среди трейдеров. Однако с 13 по 17 апреля соотношение снизилось и вошло в фазу консолидации, сигнализируя о коррекции рынка, где покупательное и продаваемое давление стали более сбалансированными, и общее настроение стало осторожным. После 18 апреля LSR снова начал расти, достигнув местного максимума 1,13 21–22 апреля, указывая на возобновленный бычий прогноз среди инвесторов. Однако резкое снижение, которое последовало, указывает на краткосрочную реализацию прибыли или поведение трейдеров с высоким риском после интенсивного движения цены, подчеркивая опасения относительно устойчивости ралли.

С 10 по 12 апреля также быстро вырос LSR ETH, достигнув отметки 1,06, что свидетельствует о бычьем доминировании и растущем оптимизме инвесторов в тот период. Но с 13 по 16 апреля коэффициент заметно упал, отражая охлаждение настроений и кратковременную консолидацию при угасании бычьей силы. Затем между 17 и 19 апреля LSR вновь резко вырос до 1,08, показывая возобновленный покупательский импульс и возвращение к бычьей позиции. Однако коэффициент снова быстро упал 20–21 апреля, выявляя повышенную волатильность и неопределенное направление рынка. Трейдеры стали более ориентированы на краткосрочную перспективу, многие из них приняли ожидающую позицию. К 22–23 апреля, когда цены на ETH выросли, LSR вновь подскочил до 1,07 после краткосрочного отката, сигнализируя о более оптимистичном сдвиге настроений в сторону длинных позиций после прорыва.

В целом тенденции LSR как для BTC, так и для ETH показывают сильную корреляцию с движениями цен. BTC продемонстрировал более устойчивую бычью позицию и сильное настроение, в то время как ETH испытал больше пинг-понга между быками и медведями, указывая на более осторожное рыночное положение.[3]

Рисунок 3: Долгосрочное соотношение BTC стабильно росло после преодоления сопротивления в $85,000, но резко упало 23 апреля.

Рисунок 4: ETH показал более слабую бычью ликвидность, с медвежьим настроением, в сравнении с BTC, относительно сильнее.

3. Анализ открытого интереса

Согласно данным CoinGlass, открытый интерес к BTC вырос до местного максимума в $58.9 миллиарда после 10 апреля, прежде чем снизился до $52.4 миллиарда. После 21 апреля, когда цены на BTC приобрели импульс, открытый интерес снова увеличился, достигнув отметки в $67.1 миллиарда, что составляет примерно 28% увеличение с недавнего минимума. Это восстановление свидетельствует о восстановлении доверия инвесторов и заметном увеличении торговой активности.

В тот же период проценты по открытым позициям по ETH оставались относительно стабильными в диапазоне от $17 до $18,5 миллиарда. По мере роста цен на ETH открытый интерес также увеличивался, достигнув пика в $21,2 миллиарда. Эта тенденция отражает увеличение аппетита к риску на рынке среди инвесторов.

Рис. 5: Открытый интерес к BTC восстановился примерно на 28% от своего минимума, что указывает на более сильное бычье торговое настроение.

4. Анализ ставок финансирования

Между 10 апреля и 12 апреля ставки по финансированию как BTC, так и ETH несколько раз упали в отрицательную территорию. Это типичный сигнал того, что рынок был под управлением коротких позиций в краткосрочной перспективе, с осторожным инвесторским настроем.

С 13 по 16 апреля ставки по финансированию обеих активов стали положительными, достигнув местных максимумов. Например, BTC достиг пика ставки финансирования в 0,0077% 14 апреля, в то время как ETH достиг пика в 0,0062% 15 апреля. Это изменение указывает на более сильное бычье настроение в этот период, когда длинные позиции берут верхнюю руку.

Между 17 апреля и 20 апреля ставки по финансированию часто колебались между положительными и отрицательными значениями. Расхождение между ставками по финансированию BTC и ETH увеличилось, что свидетельствует о растущем краткосрочном разногласии среди трейдеров и отсутствии четкого направления рынка в условиях интенсивной борьбы между длинными и короткими позициями.

Самые крайние колебания произошли с 21 апреля по 23 апреля. 21 апреля ставка финансирования BTC резко упала до -0,0194% и -0,0186%, затем достигла краткосрочного минимума -0,0271% в 16:00 22 апреля, прежде чем постепенно восстановиться. В этот период наблюдалась интенсивная рыночная волатильность с сильным медвежьим настроем, доминировавшим перед возвращением к более сбалансированному состоянию. Ставки финансирования ETH проявляли резкие колебания, снизившись до -0,0083% 21 апреля (08:00) и достигнув минимума -0,0122% 23 апреля (00:00), что указывает на значительное давление на продажу. Хотя медведи ненадолго контролировали ситуацию, восстановление было относительно быстрым.

За последние две недели ставки финансирования как для BTC, так и для ETH часто и резко менялись, подчеркивая ожесточенное противостояние между длинными и короткими позициями и отсутствие четкого, устойчивого рыночного консенсуса. Особенно стоит отметить, что волатильность настроений достигла пика с 21 по 23 апреля. Эти интенсивные колебания в ставках финансирования подтверждают, что рынок доминируется краткосрочным спекулятивным поведением. Быстрые сдвиги в позиционировании свидетельствуют о том, что краткосрочный капитал быстро реагирует на динамику, особенно во время выбросов цен, в то время как стабильная направленность остается неуловимой.

Рисунок 6: Ставки финансирования ETH неоднократно погружались в отрицательную территорию, что указывает на то, что медведи контролировали ситуацию в определенные периоды.

5. Тенденции ликвидации криптовалютных контрактов

По данным Coinglass, с 10 апреля объемы ликвидации на рынке криптодеривативов значительно сократились по сравнению с началом апреля. На 21 апреля средний дневной объем ликвидации по всему рынку составил около 216 миллионов долларов. Это свидетельствует о том, что волатильность рынка снизилась и инвесторы более ответственно контролируют риски.

Однако, в результате сильного прорыва и быстрого взлета цен на криптовалютном рынке после 21 апреля, усиленная волатильность вызвала волну коротких ликвидаций. 22 апреля общий объем коротких ликвидаций на рынке резко вырос, достигнув $517 миллионов. Этот всплеск отражает эффект короткого сжатия, когда множество коротких позиций были принудительно закрыты из-за агрессивного движения цены. Это также подчеркивает, как быстро может измениться торговое настроение во время крупных ценовых взлетов, с противоречивыми мнениями о краткосрочном направлении, приводящими к драматическому увеличению ликвидаций.

Рисунок 7: 22 апреля общий объем ликвидации коротких позиций на криптовалютном рынке достиг $517 миллионов.

Количественный анализ - Индикатор TSI: Захват оборотов тренда и импульса с точностью

(Отказ от ответственности:Все прогнозы в этой статье основаны на исторических данных и рыночных тенденциях. Они предназначены исключительно для ознакомления и не должны рассматриваться как инвестиционные советы или гарантии будущей рыночной производительности. Инвесторам следует полностью оценить риски и осторожно принимать решения при участии в соответствующих инвестициях.

1. Обзор индикатора

Индекс истинной силы (TSI), разработанный Уильямом Блау, является видом осциллятора, который сглаживает динамику цен, чтобы помочь трейдерам определить направление тренда, его силу, а также потенциальные перекупленность или перепроданность. TSI особенно эффективен в выявлении разворотов тренда, подтверждении сигналов динамики и обнаружении расхождений, что делает его популярным инструментом в стратегиях торговли, основанных на следовании тренду и динамике.

2. Логика основных вычислений

TSI рассчитывается следующим образом:

1. Рассчитайте динамику цен (импульс):

Momentum = Текущая цена закрытия − Предыдущая цена закрытия

2. Примените двойное экспоненциальное сглаживание (EMA) к значениям импульса, обычно используя общие периоды 25 дней (медленная линия) и 13 дней (быстрая линия):

EMA1 = EMA(импульс, быстрый период 13), EMA2 = EMA(EMA1, медленный период 25)

3. Примените двойное EMA к абсолютным значениям импульса:

Абсолютный импульс = |Текущая цена закрытия − Предыдущая цена закрытия| \

EMA3 = EMA(абсолютный импульс, быстрый период 13), EMA4 = EMA(EMA3, медленный период 25)

4. Значение окончательного TSI рассчитывается как:

TSI = (EMA2 / EMA4) × 100

Этот метод позволяет TSI сгладить краткосрочные флуктуации в динамике цен, четко отражая общее направление тренда и помогая выявить перекупленные или перепроданные рыночные условия.

3. Применение торговой стратегии

Торговая логика:

- Сигнал на покупку:Срабатывает, когда TSI пересекает установленный порог снизу вверх.

- Продать Сигнал:Срабатывает, когда TSI пересекает установленный порог сверху вниз.

Порог относится к критическому уровню (минимальному или максимальному), при котором сигнал или эффект становится значительным.

Обзор параметров стратегии:

Для улучшения удобства использования и гибкости расчета TSI стратегия использует следующие три основных параметра:

- mDay (Период быстрой линии): Это период сглаживания EMA, применяемый к сырому импульсу, обычно установлен на 13 дней. Он определяет, насколько быстро TSI реагирует на изменения цен. Меньший mDay делает TSI более чувствительным к ценовым флуктуациям, в то время как больший mDay сглаживает шум.

- nDay (Период медленной линии): Это период EMA, применяемый к уже сглаженному импульсу, обычно установлен на 25 дней. Он контролирует, как TSI реагирует на долгосрочные тенденции. Большее значение nDay приводит к более плавной и стабильной кривой TSI, в то время как меньшее значение nDay увеличивает волатильность кривой.

- порог (уровень сигнала триггера): Это определяет уровни перекупленности и перепроданности для TSI, обычно установленные на ±25. Чтение TSI выше +порога сигнализирует о потенциальных условиях перекупленности, в то время как чтение ниже -порога указывает на перепроданные условия. Это значение можно настроить в зависимости от рыночных условий или характеристик актива. Более высокий порог дает меньше, но более качественных сигналов, в то время как более низкий порог производит более частые, но потенциально более шумные сигналы.

Пример торговли:

Давайте возьмем BTC в качестве примера, с параметрами, установленными на (mDay = 13, nDay = 25, порог = 25):

- Сигнал сработал:

В 22:00 20 апреля 2025 года (UTC+8) во время 15-минутного интервала свечей K линии индекс истинной силы биткойна (TSI) пересек вверх через порог -25. Согласно настройкам нашей стратегии, это служит четкимсигнал на покупку.

- Действие и результат:

Подтвердив тренд, инвестор входит в сделку на покупку на следующем свечении. После этого BTC начинает движение вверх, и позиция закрывается, когда TSI пересекает вниз через порог +25. Общий прирост цены за этот разворот составил 3.36%, демонстрируя эффективность сигнала, основанного на TSI, в данном случае.

Этот пример иллюстрирует, как применять стратегию TSI, используя три основных параметра: mDay, nDay, и порог. \

Здесь, mDayиnDayсоответствуют периодам сглаживания КЗС на короткий и длинный срок соответственно. Изменяя комбинацию этих значений, трейдеры могут настраивать чувствительность TSI, чтобы подходила для различных уровней рыночной волатильности. порогпараметр (например, –25 и +25) определяет зоны входа и выхода, помогая трейдерам более четко определять перекупленные и перепроданные условия.

С правильными настройками параметров стратегия может не только захватывать потенциальные развороты тренда, но и фильтровать ложные сигналы во время боковых или рыночных колебаний. Это улучшает как надежность, так и процент выигрышей торговой системы. Приведенный выше пример живого случая - отличный пример того, как правильная настройка параметров может значительно повлиять на производительность стратегии.

В следующем разделе мы оценим, как различные комбинации параметров проявляют себя в различных рыночных условиях, чтобы выявить настройки, обеспечивающие наилучшие совокупные доходы.

4. Оптимизация параметров и проверка на исторических данных

Эта стратегия построена вокруг индекса истинной силы (TSI), который определяет развороты тренда путем отслеживания изменений импульса. Применяя двойное экспоненциальное сглаживание к изменениям цен, TSI эффективно фильтрует рыночный шум, генерируя более гладкие и репрезентативные сигналы импульса. Мы провели систематическую оптимизацию и обратное тестирование по трем его основным параметрам:

- mDay:Период короткосрочной скользящей средней экспоненциальной, используемый для отражения недавнего импульса цен.

- nDay: Период долгосрочной ЭМА, используемый для сглаживания общего тренда.

- порог: Уровень принятия решения для сигналов входа и выхода, обычно установленный на уровне ±25 для захвата зон перекупленности и перепроданности.

Бэктестинг был выполнен с использованием данных свечей с интервалом 15 минут для торговой пары BTC_USDT, охватывающей период с 22 апреля 2024 года по 22 апреля 2025 года. Транзакционные издержки, такие как комиссии, не были включены в этот тест. Для поддержания последовательности в торговой логике сделки были исполнены на свече, следующей за сигналом, и существующие позиции были закрыты и развернуты, когда произошел противоположный сигнал.

Конфигурация параметров обратного тестирования

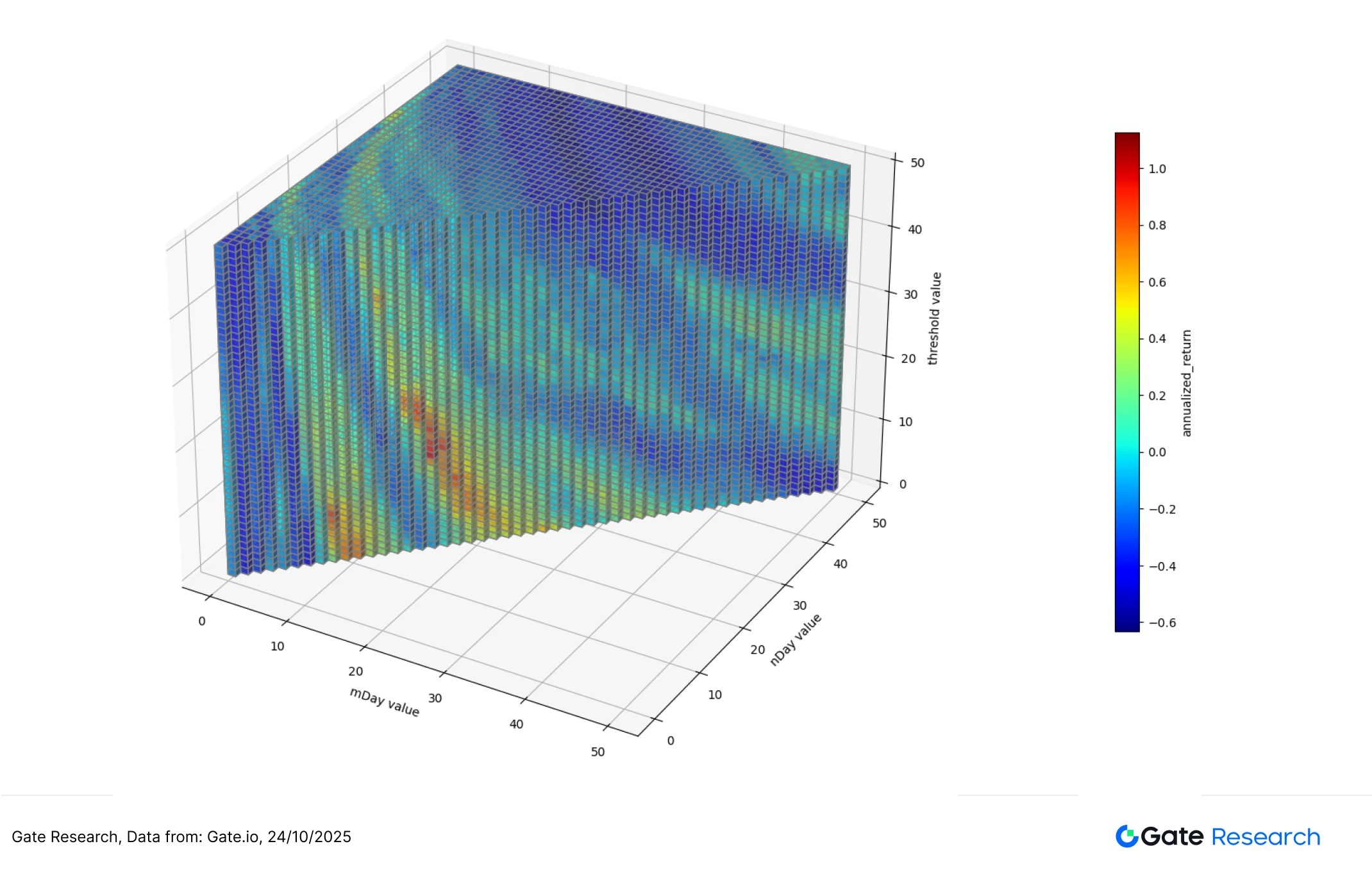

Для определения оптимальной комбинации параметров мы провели систематический поиск по сетке в следующих диапазонах:

- День: от 1 до 50 (шаг = 50)

- День: 1 до 50 (шаг = 50), с условием, чтоmDay < nDay

- порог: 10 до 30 (шаг = 20)

Всего, Было протестировано 50 000 комбинаций параметровИз этого набора мы выбрали пять лучших наборов параметров на основе накапливаемой доходности и оценили их с использованием ключевых показателей, включая годовую доходность, коэффициент Шарпа, максимальную просадку и коэффициент Калмара.

График: Сравнение накопленной доходности для лучших 5 наборов параметров на 15-минутном интервале Биткойна с 22 апреля 2024 года

Диаграмма: Распределение годовой доходности

Диаграмма: Распределение коэффициентов Шарпа

Комбинации параметров среднесрочных настроек (гдеmDayиnDayпадение между 10 и 30) и более низкие пороги торговли (около 10-20) продемонстрировали значительно лучшие результаты.

С другой стороны, используя более длительные периоды (сmDayиnDayзначения параметров выше 40) или чрезмерно высокие пороги (выше 40 или 50) обычно приводили к более слабым результатам. Эти результаты свидетельствуют о том, что слишком большие значения параметров могут испытывать трудности в сопровождении рыночных колебаний.

5. Сводка торговой стратегии

Эта стратегия использует индекс истинной силы (TSI) для принятия торговых решений, эффективно захватывая развороты тренда путем отслеживания изменений импульса. После начального тестирования и оптимизации параметров она продемонстрировала хорошую производительность. Применяя двойное экспоненциальное сглаживание, TSI фильтрует краткосрочный рыночный шум, тем самым повышая четкость сигналов тренда.

Мы провели комплексное обратное тестирование, используя данные с интервалом в 15 минут для BTC_USDT, охватывающие период с 22 апреля 2024 года по 22 апреля 2025 года. Были оптимизированы три ключевых параметра TSI: период короткосрочной EMA ( mDay), долгосрочный период EMA (nDay), и порог сигнала (порог). Было протестировано общее количество 50 000 комбинаций параметров, и лучшие пять исполнителей были выбраны для более глубокого анализа производительности.

Пять лучших конфигураций последовательно превосходили. Большинство из них попали в диапазоныmDay = 5–7, nDay = 16-21, и порог= 10–16. Эти стратегии принесли средние накопленные доходы примерно 118%–120%, значительно превосходящие простую стратегию покупки и удержания BTC за тот же период (которая принесла ~43.58%). Они также продемонстрировали более сильные показатели риска — максимальные просадки всего 19.19%–27.12%, коэффициенты Шарпа между 2.25–2.30 и коэффициенты Калмара между 4.36–6.22, подчеркивая прочное управление рисками стратегии и превосходную производительность по сравнению с пассивным удержанием BTC.

Кроме того, анализ тенденций параметра ясно показывает, что комбинации более коротких периодов EMA и более низких уровней порога лучше всего улавливают решающие тенденции рынка, обеспечивая более высокие и более стабильные избыточные доходы. В отличие от этого, слишком длинные EMA или высокие пороги привели к ухудшению производительности, вероятно, из-за упущенных возможностей, вызванных задержанным сигнальным ответом. Это указывает на то, что эффективность стратегии зависит от условий импульса и частоты смены тенденций на рынке.

В целом, через эту систематическую эмпирическую проверку и анализ трехмерного параметрического пространства мы подтверждаем, что стратегия на основе TSI чрезвычайно эффективна для выявления краткосрочных тенденций BTC. Она обладает сильным практическим потенциалом и, при правильной настройке параметров, достигает большей стабильности и прибыльности. Для будущего внедрения или дальнейшего усовершенствования мы рекомендуем сосредоточиться на диапазонах параметровmDay= 5–7, nDay = 16–21, и порог= 10–16, где стратегия последовательно демонстрирует стабильную производительность.

Заключение

Этот отчет предоставляет подробный анализ рыночной деятельности BTC и ETH с 10 апреля по 24 апреля. После прорыва ключевых уровней цен оба актива показали явный рост бычьего импульса и возобновленный интерес покупателей. Однако это сопровождалось повышенной краткосрочной волатильностью и интенсивными битвами длинных и коротких настроений. Метрики, такие как открытый интерес, отношения размеров длинных/коротких тейкеров и ставки финансирования, эффективно отражали сдвиги в рыночных настроениях и аппетите к риску.

Кроме того, наши испытания производительности и оптимизация параметров True Strength Index (TSI) продемонстрировали его эффективность в выявлении разворотов тренда и сдвигов импульса. Путем исторического обратного тестирования и системного анализа параметров мы определили оптимальный диапазон параметров ( mDay: 5–7, nDay: 16–21, порог: 10–16). Используя эти параметры, стратегия на основе TSI значительно превзошла простой подход к покупке и удержанию BTC, обеспечивая стабильные годовые доходы при сильном контроле рисков.

Ссылки:

- Gate.io, https://www.gate.io/trade/BTC_USDT

- Gate.io, https://www.gate.io/trade/ETH_USDT

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate.io, https://www.gate.io/futures_market_info/BTC_USD/capital_rate_history

- Gate.io, https://www.gate.io/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

Исследование Gate

Исследование Gate - это всесторонняя платформа исследований блокчейна и криптовалют, предоставляющая читателям глубокий контент, включая технический анализ, горячие идеи, обзоры рынка, отраслевые исследования, прогнозы трендов и анализ макроэкономической политики.

Отказ от ответственности

Инвестирование на криптовалютном рынке связано с высокими рисками, и рекомендуется пользователям проводить независимое исследование и полностью понимать характер активов и продуктов, которые они приобретают, перед принятием каких-либо инвестиционных решений. Gate.io не несет ответственности за любые убытки или ущерб, причиненные такими инвестиционными решениями.

Пригласить больше голосов

Статьи по теме

Как лучше читать графики криптовалют

Исследование Gate: Обзор рынка криптовалют на 2024 год и прогноз трендов на 2025 год

Исследование Gate: биткойн возвращается после преодоления отметки в $70 000, транзакции в блокчейне Solana опережают Ethereum

Как использовать API для начала квантовой торговли

Исследование Gate: BTC превышает рубеж в 100 000 долларов, объем торгов криптовалютой в ноябре впервые превышает отметку в 10 триллионов долларов