Где происходит вращение объема Onchain? (24 января - 25 марта)

За последние 15 месяцев карта ликвидности DeFi перерисовалась на цепочках, исчезла из-за гипер-драйвен аутлаеров и тихо сконцентрировалась там, где фундаментальные аспекты имели большее значение, чем шум.

Ключевые идеи

- Объем торгов на DEX достиг исторического максимума в $380 млрд в январе 2025 года, затем за два месяца снизился на 35%, сигнализируя о возможном краткосрочном пике.

- 10 лучших DEX теперь составляют почти 80% всей активности; @Uniswapи @PancakeSwapодин представляют около 40%.

- @Solana-native DEXs тихо захватили лидерство, с 5 из 10 лучших и растущей долей, обусловленной объемом, подогреваемым мемами.

- @HyperliquidXперевернул ландшафт перпов, поднявшись с новичка до доминирующей доли более 60% к марту 2025 года.

Все идеи основаны на общедоступных данных. Отдельная благодарность @DefiLlamaза постоянно высококачественные статистические данные.

Цикл, определяемый всплеском и замедлением

В начале 2024 года объемы DEX показали активность в марте и мае, прежде чем замедлиться к середине года.

Прилив резко изменился в 4-ом квартале, объемы ноября и декабря взлетели, достигнув взрывного пика в январе 2025 года на уровне 380 миллиардов долларов.

Но восстание было недолгим. К февралю объем снизился до 245 миллиардов долларов, острый 35% спад, который ознаменовал конец трехмесячного вертикального роста. Этот отступление задало тон более осторожному Q2.

Доминирование DEX: Верх держит власть

Ландшафт DEX остается высококонцентрированным. Топ-10 протоколов теперь представляют 79.5% ежедневного объема, а только топ-5 контролируют 59.1%.

Uniswap и PancakeSwap составляют ~40% всего объема DEX, единственные два, преодолевшие триллионный рубеж по совокупному объему. Их доминирование основано на преимуществе первого игрока, охвате множества блокчейнов и глубокой ликвидности.

Uniswap Labs также запустил @Unichain, дедикатированный Ethereum L2, построенный на@OptimismСуперцепь. Он разработан для обеспечения быстрых, недорогих транзакций с межцепной совместимостью.

Тихий захват Solana

Что выделяется, так это растущее присутствие Solana. Пять из десяти лучших DEXs: @orca_so, @MeteoraAG, @RaydiumProtocol, @Lifinity_IO, и@pumpdotfunэто родная среда Solana.

Касатка (8.02%) и Метеора (6.70%) вместе вносят около 15% глобальной активности DEX.

Этот рост обусловлен низкими комиссиями, быстрыми блоками и устойчивым потоком мем-монетной культуры Solana. Pump.fun's взлет в топ-10 - это явное отражение этой энергии.

Возникающие протоколы: Fluid и Aerodrome

@0xfluid (7.09%) - самая капиталоэффективная DEX в топ-5. Активно работает на Ethereum, ежемесячно выводит более $10 миллиардов. Его @Arbitrumlaunch saw volume grow from $426M in Feb to $1.6B in Mar, showing fast adoption.

@AerodromeFi, родной для @base, отражает растущую ликвидность на базовом уровне L2.

И в то время как Hyperliquid не занимает высоких позиций на спотовом рынке, он доминирует на фьючерсах, владея более 60% этого рынка.

Доля рынка DEX по цепочке: Момент легко, удержание редко

Последние 15 месяцев показали одну вещь: большинство цепей могут привлечь внимание, но лишь немногие могут удержать его. С января 2024 года по март 2025 года доля DEX на уровне цепи быстро сдвигалась, и лишь немногие обеспечили реальное привлечение.

Солана имела самый крупный прорыв. Он стабильно рос в 2024 году и достиг пика в 45.8% в январе 2025 года, поддерживаемый манией вокруг мемкойнов$TRUMP и $MELANIA. Но к марту она упала до 21,5%, сократив свою долю пополам. Тем не менее, в среднем она составляла 25,1%, что является самым высоким показателем среди всех сетей.

Ethereum двигался в обратном направлении. Он начал 2024 год с долей около 32%, упал до 15,3% в январе 2025 года, а затем в марте вновь поднялся до 26,4% — доказывая свою стойкость даже после потери импульса.

Base был самым последовательным восходящим. Он вырос с 3% в марте 2024 года до 12.4% к декабрю, затем стабилизировался на уровне 7.4% в марте 2025 года, со стабильным средним показателем 6.6% за весь период. Нет шума - просто медленный, устойчивый рост.

Сеть BNB Chain удерживала стабильную долю в 14,7%. Она ни разу не выросла или не обвалилась — просто постоянное розничное движение без прорывных моментов.

Arbitrum начал сильно на 16%, но так и не взлетел. К январю 2025 года упал до 4.8%, уступив как Base, так и Solana.

Рост достиг пика в 42,3% в июне 2024 года, затем исчез в следующем месяце — типичный случай объемов, зависящих от стимулов, с нулевым удержанием.

Итак, вывод: доминирование DEX на уровне цепи изменчиво. Solana выросла, Ethereum восстановилась, Base медленно набирала обороты, а циклы хайпа быстро иссякли. Цепи, которые удерживались, не были самыми громкими — они были самыми используемыми.

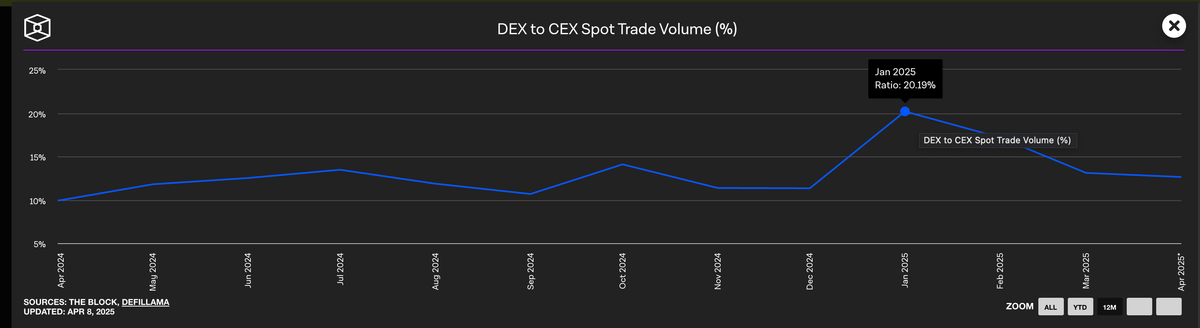

CEX по-прежнему доминируют в спотовом объеме

Несмотря на прорыв DEX в начале 2025 года, централизованные биржи продолжают доминировать на сделках по месту. Даже в пиковый период DEX в январе Централизованные биржи удерживали почти 80% общего объема.

В то время как доминирование Централизованных бирж (CEX) снизилось с 90% в начале 2024 года до 79% в минимуме, общая тенденция ясна: Децентрализованные биржи (DEX) растут, но Централизованные биржи остаются основным местом для большинства трейдеров.

Доля рынка протоколов постоянного контракта

Ландшафт перпетуальных контрактов на цепи блоков перевернулся в 2024 году.

После более чем двух лет, проведенных dYdX на вершине, появился Hyperliquid и переопределил понятие доминирования. Сначала он вышел вперед в феврале, на короткое время уступил его @SynFuturesDefiв середине года, затем вернулась на первое место в августе и больше не отпускала. К марту 2025 года Hyperliquid контролировала почти 59% от общего объема перпетуальных контрактов, закрепившись как основное место для серьезных трейдеров.

Этот рост завоевал умы с продуктом, который чувствовался ближе к CEX, чем любой DEX до него. В то же время, падение dYdX было стремительным. С 13.2% долей в начале 2024 года, к марту 2025 года она упала всего до 2.7%, поскольку пользователи перешли к более быстрым, чистым и современным альтернативам.

@JupiterExchangeПерпы пошли по другому пути, поднявшись на второе место с долей в 8,8%, поддерживаемые ликвидностью Solana-native и ее spot DEX воронкой. Они быстро масштабировались, но остановились позади Hyperliquid. Другие, такие как SynFutures,@Vertex_Protocol, и @ParadexAppпоказал краткие моменты тяги.

Перманентные цепи: слои исполнения были переписаны за один цикл

Самое крупное изменение в инфраструктуре перпетуальных контрактов за последний год заключалось не в том, какие протоколы предпочитали пользователи, а в том, каким цепям они доверяли для выполнения.

В январе 2024 года Эфириум и Арбитрум контролировали большинство объемов перпов, имея совместную долю более 65%. Но к марту 2025 года это сократилось до всего 11,8% — поскольку новые, более быстрые слои исполнения взяли верх.

Во главе сдвига стояла собственная цепь Hyperliquid, доля которой за тот же период выросла с 13,6% до 58,9%. За менее чем год она стала основной средой исполнения постоянных контрактов, вытеснив L1 и L2, которые ранее определяли эту категорию. Она была не просто быстрее - она обеспечила такой уровень надежности и задержки, который требуется профессиональным трейдерам.

Solana также показала сильный рост, почти на 16% к концу 2024 года, благодаря Jupiter и Phoenix. Но в конечном итоге она стабилизировалась на уровне около 10–11%, не смогла удержать импульс прорыва. Base и ZKsync показали признаки жизни — достигнув пика около 6–7% — но не смогли пробиться в топ-лигу.

Тем временем Blast служит предостерегающим примером: одниммесячным чудом, который достиг 18,8% в июне 2024 года, только чтобы исчезнуть так же быстро. В пространстве, ориентированном на качество продукта и удержание пользователей, шумиха не поддерживалась. Новый стек исполнения ясен — цепи, ориентированные на производительность, сбросили стандарт, и устаревшая инфраструктура больше не является стандартной.

Будущее DeFi не будет связано с наибольшим количеством цепей, оно принадлежит тем, кто превращает повествования в привычки.

Отказ от ответственности:

Эта статья взята из [GateX]. Все авторские права принадлежат оригинальному автору [@stacy_muur]. Если есть возражения к этому перепечатыванию, пожалуйста, свяжитесь с Gate Learnкоманда, и они оперативно справятся с этим.

Ответственность за отказ от ответственности: Взгляды и мнения, высказанные в этой статье, являются исключительно точкой зрения автора и не являются инвестиционными рекомендациями.

Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведенных статей запрещены.

Пригласить больше голосов

Статьи по теме

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Все, что Вам нужно знать об Ondo Finance(ONDO)

Все, что Вам нужно знать о Zapper

Понимание Tonstakers: Полное руководство по ликвидному стейкингу на блокчейне TON

Что такое стейблкоин?