Легендарный инвестор Билл Акман, основатель хедж-фонда Pershing Square, снова сделал ставку на облигации?

23 октября Билл Акман, глава хедж-фонда, который точно шортил долгосрочные казначейские облигации США, сообщил в X (бывший Twitter), что он закрыл свои короткие позиции по долгосрочным облигациям США, учитывая такие факторы, как замедление экономического роста в США.

Почти одновременно с выступлением Акмана доходность казначейских облигаций США стремительно упала в течение дня. Доходность 30-летних облигаций быстро упала примерно на 21 базисный пункт, в то время как доходность 10-летних облигаций упала более чем на 10 базисных пунктов до 4,88% после превышения 5% впервые за шестнадцать лет.

После того, как Fitch понизило кредитный рейтинг США, Акман заявил в начале августа, что он шортит 30-летние казначейские облигации США, ожидая резкого роста дефицита бюджета США и ряда факторов, которые поставят инфляцию в США значительно выше целевого показателя ФРС в 2%. Он сказал, что не будет сюрпризом, если доходность 30-летних облигаций вырастет до 5,5% в ближайшем будущем.

В конце сентября Ackman заявил, что сохраняет короткую позицию по казначейским облигациям и ожидает дальнейшего роста долгосрочных процентных ставок. «Долгосрочная инфляция плюс реальные процентные ставки, плюс премия за срок предполагает, что 5,5% — это правильный уровень для доходности 30-летних облигаций».

Доходность 30-летних казначейских облигаций выросла более чем на 80 базисных пунктов с конца августа, и Акман заработал много денег. **

Почему отношение Акмана к долгу изменилось на 180 градусов? **

В качестве члена Консультативного комитета инвесторов (IAC) Комиссии по ценным бумагам и биржам США (SEC) Акман принял участие в панельной дискуссии 19 октября, которая была представлена в презентации на семинаре.

Акман считает, что экономический рост в США может замедлиться сильнее, чем ожидалось, и ФРС не следует повышать процентные ставки дальше. Поскольку инфляция продолжает замедляться, ФРС сохраняет процентные ставки на высоком уровне, что приводит к дальнейшему ужесточению денежно-кредитной политики, что делает реальные процентные ставки более ограничительными. Текущий прогноз политики ФРС, по-видимому, не учитывает в достаточной степени риски снижения роста, и он считает, что ФРС должна постепенно начать снижать процентные ставки.

01Реальные процентные ставки на существенно ограничительном уровне

Акман считает, что при нынешнем уровне реальных процентных ставок в Соединенных Штатах текущие процентные ставки достаточно близки к ограничительным уровням. Наиболее важной переменной, обусловившей рост номинальной процентной ставки по облигациям США в этом году, был резкий рост реальной процентной ставки (номинальная процентная ставка минус инфляционные ожидания) в Соединенных Штатах.

Текущая реальная процентная ставка по 10-летним казначейским облигациям США восстановилась примерно до 2,5%, что составляет менее 0,2% до пандемии (0,15% на 31 декабря 2019 года) и в среднем 0,42% в период с 2013 по 2018 год. За исключением экстремальных кризисов долларовой ликвидности в 2008 году, реальные процентные ставки по облигациям США вернулись к уровням, существовавшим до финансового кризиса 2008 года.

Акман считает, что с 90-х годов реальные процентные ставки могли оставаться на уровне 2,5% только в течение короткого времени.

Пауэлл также отметил, что текущая реальная процентная ставка находится на положительном значении, что способствует снижению инфляции. Согласно данным по инфляции за последние месяцы, прошлые ограничительные меры также оказали влияние на контроль над базовой инфляцией.

В сентябре базовый индекс потребительских цен в США вырос на 4,1% в годовом исчислении, демонстрируя нисходящую тенденцию три месяца подряд, а темпы роста в месячном исчислении составили 3,1%, а базовый индекс потребительских цен по-прежнему находится в нисходящем канале. Краткосрочные цены на нефть, несмотря на некоторую неопределенность, оказывают относительно ограниченное влияние на инфляционные ожидания.

Основываясь на 3-месячном среднем показателе инфляции, Акман сказал, что данные показали, что базовый PCE составил около 2%, а базовый уровень инфляции CPI - около 3%, по сравнению с 4% до 5% инфляции в начале года.

02Дисбаланс спроса и предложения на рынке труда улучшается Рост заработной платы замедляется

Акман указал в отчете, что данные по состоянию на август этого года показывают, что количество вакансий упало на 20% с пика более 12 миллионов в марте 2022 года до 9,6 миллиона, что означает, что дисбаланс между спросом и предложением на рынке труда улучшается, а количество вакансий сокращается.

Между тем, доля отставок и увольнений в процентах от числа занятых в несельскохозяйственном секторе возвращается к допандемическому уровню, а † ФРБ Атланты «Трекер заработной платы», который измеряет рост заработной платы в годовом исчислении, показывает заметное замедление.

Средняя почасовая заработная плата всех работников частного несельскохозяйственного сектора выросла на 7 центов до $33,88 в сентябре, увеличившись на 0,2% в месячном исчислении и на 4,15% в годовом исчислении, что ниже рыночных ожиданий в 4,3%. Рост средней почасовой заработной платы продолжил замедляться, что указывает на постепенное ослабление инфляционного давления на заработную плату, что положительно сказывается на ослаблении общей экономической инфляции.

Поскольку текущий сильный рост сферы услуг в основном зависит от поддержки доходов населения, поскольку темпы роста заработной платы продолжают замедляться, темпы роста сферы услуг также столкнутся с давлением.

Акман пришел к выводу, что улучшение дисбаланса спроса и предложения на рынке труда и замедление роста заработной платы указывают на дальнейшее замедление инфляции основных услуг и меньшую потребность ФРС в повышении процентных ставок.

03Экономический рост в США в будущем может замедлиться сильнее, чем ожидалось

Акман отметил, что рост реального ВВП США оставался стабильным выше 2% в течение последних нескольких кварталов, что обусловлено сохраняющимся высоким уровнем личного потребления и государственных расходов, но будет замедляться быстрее, чем ожидает ФРС, поскольку хвостовой фактор личного потребления (около 70% ВВП) ослабевает и появляются риски снижения:

Замедление темпов роста выручки; 2. Слишком много сбережений домохозяйств заканчивается; 3. Ослабли спрос и предложение потребительских кредитов, ухудшилось качество кредитов; 4. Потребители с более низкими доходами имеют наибольшую склонность к увеличению потребления, но также находятся под давлением; 5. Возобновление выплат по студенческому кредиту; 6. Первые признаки замедления потребительских расходов; 7. Рост долгосрочных процентных ставок еще больше ужесточает финансовые условия; 8. Риски геополитической и финансовой стабильности

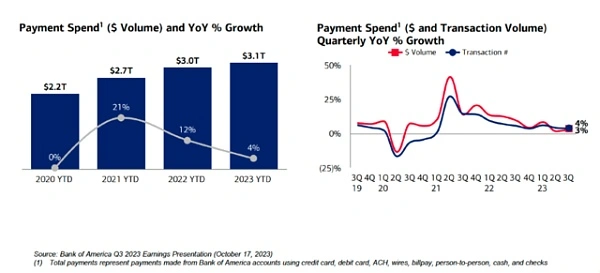

По словам Акмана, последние данные о транзакциях Bank of America, которые охватывают около $4 трлн ежегодных расходов, показывают, что темпы роста платежей замедлились с 12% в 2022 году до 4% сегодня, а крупные инвестиционные банки и ритейлеры, как наблюдатели за экономической активностью, начали акцентировать внимание на замедлении потребительских расходов:

* *

Поэтому Акман считает, что по мере того, как инфляция продолжает снижаться, а экономическая неопределенность увеличивается, ФРС должна постепенно начать снижать процентные ставки: чрезмерное ужесточение в период замедления экономического роста может непреднамеренно стать катализатором «жесткой посадки».

Посмотреть Оригинал

На этой странице может содержаться сторонний контент, который предоставляется исключительно в информационных целях (не в качестве заявлений/гарантий) и не должен рассматриваться как поддержка взглядов компании Gate или как финансовый или профессиональный совет. Подробности смотрите в разделе «Отказ от ответственности» .

Твит подтягивает долги США Билл Акман, который закрыл свою короткую позицию, кое-что увидел

Автор: Гэ Цзямин, Wall Street News

Легендарный инвестор Билл Акман, основатель хедж-фонда Pershing Square, снова сделал ставку на облигации?

23 октября Билл Акман, глава хедж-фонда, который точно шортил долгосрочные казначейские облигации США, сообщил в X (бывший Twitter), что он закрыл свои короткие позиции по долгосрочным облигациям США, учитывая такие факторы, как замедление экономического роста в США.

Почти одновременно с выступлением Акмана доходность казначейских облигаций США стремительно упала в течение дня. Доходность 30-летних облигаций быстро упала примерно на 21 базисный пункт, в то время как доходность 10-летних облигаций упала более чем на 10 базисных пунктов до 4,88% после превышения 5% впервые за шестнадцать лет.

После того, как Fitch понизило кредитный рейтинг США, Акман заявил в начале августа, что он шортит 30-летние казначейские облигации США, ожидая резкого роста дефицита бюджета США и ряда факторов, которые поставят инфляцию в США значительно выше целевого показателя ФРС в 2%. Он сказал, что не будет сюрпризом, если доходность 30-летних облигаций вырастет до 5,5% в ближайшем будущем.

В конце сентября Ackman заявил, что сохраняет короткую позицию по казначейским облигациям и ожидает дальнейшего роста долгосрочных процентных ставок. «Долгосрочная инфляция плюс реальные процентные ставки, плюс премия за срок предполагает, что 5,5% — это правильный уровень для доходности 30-летних облигаций».

Доходность 30-летних казначейских облигаций выросла более чем на 80 базисных пунктов с конца августа, и Акман заработал много денег. **

Почему отношение Акмана к долгу изменилось на 180 градусов? **

В качестве члена Консультативного комитета инвесторов (IAC) Комиссии по ценным бумагам и биржам США (SEC) Акман принял участие в панельной дискуссии 19 октября, которая была представлена в презентации на семинаре.

Акман считает, что экономический рост в США может замедлиться сильнее, чем ожидалось, и ФРС не следует повышать процентные ставки дальше. Поскольку инфляция продолжает замедляться, ФРС сохраняет процентные ставки на высоком уровне, что приводит к дальнейшему ужесточению денежно-кредитной политики, что делает реальные процентные ставки более ограничительными. Текущий прогноз политики ФРС, по-видимому, не учитывает в достаточной степени риски снижения роста, и он считает, что ФРС должна постепенно начать снижать процентные ставки.

01 Реальные процентные ставки на существенно ограничительном уровне

Акман считает, что при нынешнем уровне реальных процентных ставок в Соединенных Штатах текущие процентные ставки достаточно близки к ограничительным уровням. Наиболее важной переменной, обусловившей рост номинальной процентной ставки по облигациям США в этом году, был резкий рост реальной процентной ставки (номинальная процентная ставка минус инфляционные ожидания) в Соединенных Штатах.

Текущая реальная процентная ставка по 10-летним казначейским облигациям США восстановилась примерно до 2,5%, что составляет менее 0,2% до пандемии (0,15% на 31 декабря 2019 года) и в среднем 0,42% в период с 2013 по 2018 год. За исключением экстремальных кризисов долларовой ликвидности в 2008 году, реальные процентные ставки по облигациям США вернулись к уровням, существовавшим до финансового кризиса 2008 года.

Акман считает, что с 90-х годов реальные процентные ставки могли оставаться на уровне 2,5% только в течение короткого времени.

Пауэлл также отметил, что текущая реальная процентная ставка находится на положительном значении, что способствует снижению инфляции. Согласно данным по инфляции за последние месяцы, прошлые ограничительные меры также оказали влияние на контроль над базовой инфляцией.

В сентябре базовый индекс потребительских цен в США вырос на 4,1% в годовом исчислении, демонстрируя нисходящую тенденцию три месяца подряд, а темпы роста в месячном исчислении составили 3,1%, а базовый индекс потребительских цен по-прежнему находится в нисходящем канале. Краткосрочные цены на нефть, несмотря на некоторую неопределенность, оказывают относительно ограниченное влияние на инфляционные ожидания.

Основываясь на 3-месячном среднем показателе инфляции, Акман сказал, что данные показали, что базовый PCE составил около 2%, а базовый уровень инфляции CPI - около 3%, по сравнению с 4% до 5% инфляции в начале года.

02 Дисбаланс спроса и предложения на рынке труда улучшается Рост заработной платы замедляется

Акман указал в отчете, что данные по состоянию на август этого года показывают, что количество вакансий упало на 20% с пика более 12 миллионов в марте 2022 года до 9,6 миллиона, что означает, что дисбаланс между спросом и предложением на рынке труда улучшается, а количество вакансий сокращается.

Между тем, доля отставок и увольнений в процентах от числа занятых в несельскохозяйственном секторе возвращается к допандемическому уровню, а † ФРБ Атланты «Трекер заработной платы», который измеряет рост заработной платы в годовом исчислении, показывает заметное замедление.

Средняя почасовая заработная плата всех работников частного несельскохозяйственного сектора выросла на 7 центов до $33,88 в сентябре, увеличившись на 0,2% в месячном исчислении и на 4,15% в годовом исчислении, что ниже рыночных ожиданий в 4,3%. Рост средней почасовой заработной платы продолжил замедляться, что указывает на постепенное ослабление инфляционного давления на заработную плату, что положительно сказывается на ослаблении общей экономической инфляции.

Поскольку текущий сильный рост сферы услуг в основном зависит от поддержки доходов населения, поскольку темпы роста заработной платы продолжают замедляться, темпы роста сферы услуг также столкнутся с давлением.

Акман пришел к выводу, что улучшение дисбаланса спроса и предложения на рынке труда и замедление роста заработной платы указывают на дальнейшее замедление инфляции основных услуг и меньшую потребность ФРС в повышении процентных ставок.

03 Экономический рост в США в будущем может замедлиться сильнее, чем ожидалось

Акман отметил, что рост реального ВВП США оставался стабильным выше 2% в течение последних нескольких кварталов, что обусловлено сохраняющимся высоким уровнем личного потребления и государственных расходов, но будет замедляться быстрее, чем ожидает ФРС, поскольку хвостовой фактор личного потребления (около 70% ВВП) ослабевает и появляются риски снижения:

По словам Акмана, последние данные о транзакциях Bank of America, которые охватывают около $4 трлн ежегодных расходов, показывают, что темпы роста платежей замедлились с 12% в 2022 году до 4% сегодня, а крупные инвестиционные банки и ритейлеры, как наблюдатели за экономической активностью, начали акцентировать внимание на замедлении потребительских расходов:

* *

*

Поэтому Акман считает, что по мере того, как инфляция продолжает снижаться, а экономическая неопределенность увеличивается, ФРС должна постепенно начать снижать процентные ставки: чрезмерное ужесточение в период замедления экономического роста может непреднамеренно стать катализатором «жесткой посадки».