Легендарний інвестор Білл Екман, засновник хедж-фонду Pershing Square, знову зробив ставку на облігації?

23 жовтня Білл Екман, керівник хедж-фонду, який точно здійснював шорт довгострокових казначейських облігацій США, заявив в ефірі X (раніше Twitter), що він закрив свої короткі позиції за довгостроковими облігаціями США з урахуванням таких факторів, як уповільнення економічного зростання США.

Майже одночасно із зауваженнями Екмана прибутковість казначейських облігацій США стрімко впала протягом дня. Прибутковість 30-річних облігацій швидко впала приблизно на 21 базисний пункт, тоді як прибутковість 10-річних облігацій впала більш ніж на 10 базисних пунктів до 4,88% після того, як вперше за шістнадцять років перевищила 5%.

Після того, як Fitch знизило кредитний рейтинг США, Екман заявив на початку серпня, що він скорочує 30-річні казначейські облігації США, очікуючи сплеску дефіциту бюджету США та низки факторів, які поставлять інфляцію в США значно вище цільового показника ФРС у 2%. За його словами, не дивно, що прибутковість 30-річних облігацій зросла до 5,5 відсотка в найближчому майбутньому.

Наприкінці вересня Акман заявив, що залишається нестачею казначейських облігацій і очікує подальшого зростання довгострокових процентних ставок. «Довгострокова інфляція плюс реальні процентні ставки плюс термінова премія свідчать про те, що 5,5% є правильним рівнем для 30-річної прибутковості».

**Прибутковість 30-річних казначейських облігацій зросла більш ніж на 80 базисних пунктів з кінця серпня, і Ackman заробив багато грошей. **

Чому ставлення Акмана до боргу змінилося на 180 градусів? **

Як член Консультативного комітету інвесторів (IAC) Комісії з цінних паперів і бірж США (SEC), Акман взяв участь у панельній дискусії 19 жовтня, яка була представлена в презентації на семінарі.

Акман вважає, що економічне зростання США може сповільнитися більше, ніж очікувалося, і ФРС не варто підвищувати відсоткові ставки далі. Оскільки інфляція продовжує сповільнюватися, ФРС утримує відсоткові ставки на високому рівні, що рівносильно подальшому посиленню грошово-кредитної політики, що робить реальні процентні ставки більш обмежувальними. Поточні перспективи політики ФРС, схоже, не враховують належним чином ризики для зростання, і він вважає, що ФРС повинна поступово почати знижувати процентні ставки.

01Реальні відсоткові ставки на суттєво обмежувальному рівні

Акман вважає, що з нинішнього рівня реальних процентних ставок в США, поточні процентні ставки досить близькі до обмежувальних рівнів. Найважливішою змінною, що сприяла зростанню номінальної процентної ставки за облігаціями США цього року, було різке зростання реальної процентної ставки (номінальна процентна ставка мінус інфляційні очікування) у Сполучених Штатах.

Поточна реальна процентна ставка за 10-річними казначейськими облігаціями США відновилася приблизно до 2,5%, що становить менше 0,2% до пандемії (0,15% 31 грудня 2019 року) і в середньому 0,42% між 2013 і 2018 роками. Якщо не враховувати крайні моменти, пов'язані з кризою доларової ліквідності в 2008 році, реальні процентні ставки за облігаціями США повернулися до рівня, який був до фінансової кризи 2008 року.

Акман вважає, що з 90-х років реальні відсоткові ставки могли залишатися на рівні 2,5% лише короткий час.

Пауелл також зазначив, що поточна реальна процентна ставка знаходиться на позитивному значенні, що сприяє зниженню інфляції. Згідно з даними щодо інфляції за останні місяці, минула обмежувальна політика також вплинула на контроль базової інфляції.

У вересні базовий індекс споживчих цін у США зріс на 4,1% у річному обчисленні, демонструючи тенденцію до зниження три місяці поспіль, а місячні темпи зростання склали 3,1%, а базовий індекс споживчих цін все ще перебуває у низхідному каналі. Короткострокові ціни на нафту, незважаючи на певну невизначеність, мають відносно обмежений вплив на інфляційні очікування.

Ґрунтуючись на середньому показнику інфляції за 3 місяці, Акман сказав, що дані показали, що базовий PCE становив близько 2%, а базовий рівень інфляції ІСЦ становив близько 3%, порівняно з інфляцією 4% до 5% на початку року.

02Дисбаланс попиту та пропозиції на ринку праці покращується Зростання заробітної плати сповільнюється

У звіті Екман зазначив, що дані станом на серпень цього року показують, що кількість вакансій впала на 20% з піку в понад 12 мільйонів у березні 2022 року до 9,6 мільйона, а це означає, що дисбаланс між попитом і пропозицією на ринку праці покращується, а вакансій зменшується.

Тим часом частка звільнень і звільнень як частка фонду оплати праці в несільськогосподарському секторі повертається до допандемічного рівня, а † «Трекер заробітної плати» ФРБ Атланти, який вимірює зростання заробітної плати в річному обчисленні, показує помітне уповільнення.

Середня погодинна заробітна плата всіх працівників приватних несільськогосподарських підприємств зросла на 7 центів до 33,88 долара у вересні, що на 0,2% більше, ніж у попередньому місяці, і на 4,15% порівняно з аналогічним періодом минулого року, що нижче ринкових очікувань у 4,3%. Зростання середньої погодинної заробітної плати продовжувало сповільнюватися, що свідчить про поступове послаблювання інфляційного тиску на заробітну плату, що позитивно впливає на зниження загальної економічної інфляції.

Оскільки нинішнє сильне зростання сфери послуг в основному залежить від підтримки доходів населення, оскільки темпи зростання заробітної плати продовжують сповільнюватися, темпи зростання сфери послуг також зіткнуться з тиском.

Акман дійшов висновку, що покращення дисбалансу між попитом і пропозицією на ринку праці та уповільнення зростання заробітної плати вказують на подальше уповільнення інфляції основних послуг і меншу потребу ФРС у підвищенні процентних ставок.

03Економічне зростання США в майбутньому може сповільнитися більше, ніж очікувалося

Екман зазначив, що зростання реального ВВП США залишалося стабільним вище 2 відсотків протягом останніх кількох кварталів, що було зумовлено збереженням високого особистого споживання та державних витрат, але сповільнюватиметься швидше, ніж очікує ФРС, оскільки хвіст особистого споживання (близько 70 відсотків ВВП) згасає і з'являються ризики зниження:

Уповільнення зростання виручки; 2. Занадто багато заощаджень домогосподарств закінчується; 3. Попит і пропозиція споживчих кредитів ослабли, а якість кредитування погіршилася; 4. Споживачі з нижчими доходами мають найвищу схильність до стимулювання додаткового споживання, але також перебувають під тиском; 5. Відновлення виплат за студентськими кредитами; 6. Ранні ознаки уповільнення споживчих витрат; 7. Зростання довгострокових процентних ставок ще більше посилює фінансові умови; 8. Ризики геополітичної та фінансової стабільності

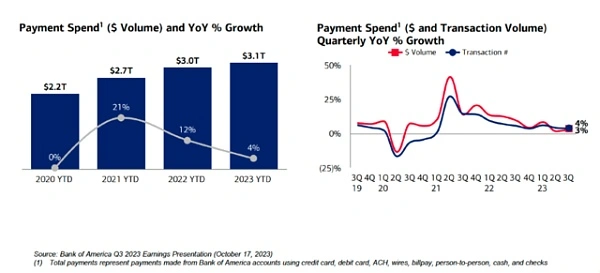

За словами Акмана, останні дані про транзакції Bank of America, які охоплюють близько $4 трлн річних витрат, показують, що темпи зростання платежів сповільнилися з 12% у 2022 році до 4% сьогодні, а великі інвестиційні банки та ритейлери, як спостерігачі за економічною активністю, почали наголошувати на уповільненні споживчих витрат:

* *

Тому Акман вважає, що в міру того, як інфляція продовжує знижуватися, а економічна невизначеність зростає, ФРС повинна поступово почати знижувати процентні ставки: надмірне посилення в момент уповільнення економічного зростання може ненавмисно стати каталізатором «жорсткої посадки».

Переглянути оригінал

Ця сторінка може містити контент третіх осіб, який надається виключно в інформаційних цілях (не в якості запевнень/гарантій) і не повинен розглядатися як схвалення його поглядів компанією Gate, а також як фінансова або професійна консультація. Див. Застереження для отримання детальної інформації.

Твіт підтягує борги США Білл Екман, який закрив свою коротку позицію, щось побачив

Автор: Ге Цзямін, Новини Уолл-стріт

Легендарний інвестор Білл Екман, засновник хедж-фонду Pershing Square, знову зробив ставку на облігації?

23 жовтня Білл Екман, керівник хедж-фонду, який точно здійснював шорт довгострокових казначейських облігацій США, заявив в ефірі X (раніше Twitter), що він закрив свої короткі позиції за довгостроковими облігаціями США з урахуванням таких факторів, як уповільнення економічного зростання США.

Майже одночасно із зауваженнями Екмана прибутковість казначейських облігацій США стрімко впала протягом дня. Прибутковість 30-річних облігацій швидко впала приблизно на 21 базисний пункт, тоді як прибутковість 10-річних облігацій впала більш ніж на 10 базисних пунктів до 4,88% після того, як вперше за шістнадцять років перевищила 5%.

Після того, як Fitch знизило кредитний рейтинг США, Екман заявив на початку серпня, що він скорочує 30-річні казначейські облігації США, очікуючи сплеску дефіциту бюджету США та низки факторів, які поставлять інфляцію в США значно вище цільового показника ФРС у 2%. За його словами, не дивно, що прибутковість 30-річних облігацій зросла до 5,5 відсотка в найближчому майбутньому.

Наприкінці вересня Акман заявив, що залишається нестачею казначейських облігацій і очікує подальшого зростання довгострокових процентних ставок. «Довгострокова інфляція плюс реальні процентні ставки плюс термінова премія свідчать про те, що 5,5% є правильним рівнем для 30-річної прибутковості».

**Прибутковість 30-річних казначейських облігацій зросла більш ніж на 80 базисних пунктів з кінця серпня, і Ackman заробив багато грошей. **

Чому ставлення Акмана до боргу змінилося на 180 градусів? **

Як член Консультативного комітету інвесторів (IAC) Комісії з цінних паперів і бірж США (SEC), Акман взяв участь у панельній дискусії 19 жовтня, яка була представлена в презентації на семінарі.

Акман вважає, що економічне зростання США може сповільнитися більше, ніж очікувалося, і ФРС не варто підвищувати відсоткові ставки далі. Оскільки інфляція продовжує сповільнюватися, ФРС утримує відсоткові ставки на високому рівні, що рівносильно подальшому посиленню грошово-кредитної політики, що робить реальні процентні ставки більш обмежувальними. Поточні перспективи політики ФРС, схоже, не враховують належним чином ризики для зростання, і він вважає, що ФРС повинна поступово почати знижувати процентні ставки.

01 Реальні відсоткові ставки на суттєво обмежувальному рівні

Акман вважає, що з нинішнього рівня реальних процентних ставок в США, поточні процентні ставки досить близькі до обмежувальних рівнів. Найважливішою змінною, що сприяла зростанню номінальної процентної ставки за облігаціями США цього року, було різке зростання реальної процентної ставки (номінальна процентна ставка мінус інфляційні очікування) у Сполучених Штатах.

Поточна реальна процентна ставка за 10-річними казначейськими облігаціями США відновилася приблизно до 2,5%, що становить менше 0,2% до пандемії (0,15% 31 грудня 2019 року) і в середньому 0,42% між 2013 і 2018 роками. Якщо не враховувати крайні моменти, пов'язані з кризою доларової ліквідності в 2008 році, реальні процентні ставки за облігаціями США повернулися до рівня, який був до фінансової кризи 2008 року.

Акман вважає, що з 90-х років реальні відсоткові ставки могли залишатися на рівні 2,5% лише короткий час.

Пауелл також зазначив, що поточна реальна процентна ставка знаходиться на позитивному значенні, що сприяє зниженню інфляції. Згідно з даними щодо інфляції за останні місяці, минула обмежувальна політика також вплинула на контроль базової інфляції.

У вересні базовий індекс споживчих цін у США зріс на 4,1% у річному обчисленні, демонструючи тенденцію до зниження три місяці поспіль, а місячні темпи зростання склали 3,1%, а базовий індекс споживчих цін все ще перебуває у низхідному каналі. Короткострокові ціни на нафту, незважаючи на певну невизначеність, мають відносно обмежений вплив на інфляційні очікування.

Ґрунтуючись на середньому показнику інфляції за 3 місяці, Акман сказав, що дані показали, що базовий PCE становив близько 2%, а базовий рівень інфляції ІСЦ становив близько 3%, порівняно з інфляцією 4% до 5% на початку року.

02 Дисбаланс попиту та пропозиції на ринку праці покращується Зростання заробітної плати сповільнюється

У звіті Екман зазначив, що дані станом на серпень цього року показують, що кількість вакансій впала на 20% з піку в понад 12 мільйонів у березні 2022 року до 9,6 мільйона, а це означає, що дисбаланс між попитом і пропозицією на ринку праці покращується, а вакансій зменшується.

Тим часом частка звільнень і звільнень як частка фонду оплати праці в несільськогосподарському секторі повертається до допандемічного рівня, а † «Трекер заробітної плати» ФРБ Атланти, який вимірює зростання заробітної плати в річному обчисленні, показує помітне уповільнення.

Середня погодинна заробітна плата всіх працівників приватних несільськогосподарських підприємств зросла на 7 центів до 33,88 долара у вересні, що на 0,2% більше, ніж у попередньому місяці, і на 4,15% порівняно з аналогічним періодом минулого року, що нижче ринкових очікувань у 4,3%. Зростання середньої погодинної заробітної плати продовжувало сповільнюватися, що свідчить про поступове послаблювання інфляційного тиску на заробітну плату, що позитивно впливає на зниження загальної економічної інфляції.

Оскільки нинішнє сильне зростання сфери послуг в основному залежить від підтримки доходів населення, оскільки темпи зростання заробітної плати продовжують сповільнюватися, темпи зростання сфери послуг також зіткнуться з тиском.

Акман дійшов висновку, що покращення дисбалансу між попитом і пропозицією на ринку праці та уповільнення зростання заробітної плати вказують на подальше уповільнення інфляції основних послуг і меншу потребу ФРС у підвищенні процентних ставок.

03 Економічне зростання США в майбутньому може сповільнитися більше, ніж очікувалося

Екман зазначив, що зростання реального ВВП США залишалося стабільним вище 2 відсотків протягом останніх кількох кварталів, що було зумовлено збереженням високого особистого споживання та державних витрат, але сповільнюватиметься швидше, ніж очікує ФРС, оскільки хвіст особистого споживання (близько 70 відсотків ВВП) згасає і з'являються ризики зниження:

За словами Акмана, останні дані про транзакції Bank of America, які охоплюють близько $4 трлн річних витрат, показують, що темпи зростання платежів сповільнилися з 12% у 2022 році до 4% сьогодні, а великі інвестиційні банки та ритейлери, як спостерігачі за економічною активністю, почали наголошувати на уповільненні споживчих витрат:

* *

*

Тому Акман вважає, що в міру того, як інфляція продовжує знижуватися, а економічна невизначеність зростає, ФРС повинна поступово почати знижувати процентні ставки: надмірне посилення в момент уповільнення економічного зростання може ненавмисно стати каталізатором «жорсткої посадки».