【Ngoại hối】Xem xét "phần tiếp theo" của tỷ giá đô la Mỹ / yên Nhật năm 2025 | Ngày ngoại hối của Yoshida Tsunetaka | Manekuri, phương tiện thông tin đầu tư và tài chính hữu ích của Monex Securities

Thực chất, biên độ giá đã duy trì trên 30 yên mỗi năm kể từ năm 2022.

Phạm vi giá hàng năm tối đa cho USD/JPY là 113~151 yên ở mức 38 yên vào năm 2022, 127~151 yên ở mức 24 yên vào năm 2023 và 22 yên ở mức 139~161 yên vào năm 2024. Mặt khác, vào năm 2025, nó sẽ là 19 yên ở mức 139 ~ 158 yên vào cuối tháng 5 (xem Hình 1). Theo nghĩa là phạm vi giá đã mở rộng gần hơn hai năm qua, có khả năng việc mở rộng phạm vi giá vào năm 2025 sẽ bị hạn chế?

【図表1】Tỷ giá USD/JPY và chênh lệch lãi suất trái phiếu 10 năm Nhật-Mỹ (từ tháng 1 năm 2022 trở đi)

!

Nguồn: Được tạo bởi Monex Securities dựa trên dữ liệu của Refinitiv

Tuy nhiên, trong trường hợp của năm 2023 và 2024, khi phạm vi giá hàng năm vẫn nằm trong phạm vi 20 yên, đã có một chuyển động lên xuống lớn trong phạm vi giá. Ví dụ: USD/JPY đã tăng từ 127 yên lên 151 yên vào năm 2023 trước khi giảm mạnh xuống 140 yên vào cuối năm. Khi phạm vi giá tăng và giảm được kết hợp, phạm vi giá tích lũy được tính là lớn hơn 30 yên.

Nếu nhìn từ quan điểm đó, biên độ tích lũy trong trường hợp năm 2024 sẽ lớn hơn. Tỷ giá đô la Mỹ/yên Nhật trong năm 2024 đã tăng từ 141 yên vào tháng 1 lên 161 yên vào tháng 7, nhưng sau đó đã giảm mạnh xuống còn 139 yên. Tuy nhiên, đến cuối năm, tỷ giá lại tăng trở lại lên 158 yên. Sau khi tăng 20 yên, giảm mạnh hơn 20 yên, và sau đó lại tăng gần 20 yên, biên độ tích lũy được tính toán là khoảng 60 yên.

Như đã thấy ở trên, trong ba năm tới đến năm 2024, tỷ giá USD/JPY có thể mở rộng biên độ tối đa hàng năm lên trên 30 yên với sự chuyển động một chiều, hoặc có thể sẽ tiếp tục ghi nhận sự mở rộng biên độ giá kỷ lục với tổng biên độ giá lớn hơn 30 yên do biến động lớn lên và xuống.

Nguyên nhân chính của sự gia tăng đột biến độ biến động là sự mở rộng nhanh chóng của chênh lệch lãi suất

Vậy tại sao USD/JPY lại chứng kiến sự mở rộng nhanh chóng như vậy? Biến động giá, hay nói cách khác, sự biến động bị ảnh hưởng rất nhiều bởi chênh lệch lãi suất. Điều này có thể thấy ở thực tế là về cơ bản đồng tiền lãi suất càng cao thì sự biến động càng lớn. Dựa trên những điều trên, sự biến động mạnh mẽ của USD/JPY kể từ năm 2022 phần lớn là do chênh lệch lãi suất giữa Nhật Bản và Hoa Kỳ mở rộng nhanh chóng.

Khoảng cách lợi suất 10 năm giữa Nhật Bản và Mỹ đã thu hẹp từ hơn 4% xuống dưới 3% tại một thời điểm. Tuy nhiên, chênh lệch lãi suất khoảng 3% vẫn đáng kể. Nếu đúng như vậy, có thể biến động giá của USD/JPY sẽ tiếp tục mở rộng trong nửa cuối năm 2025 do chênh lệch lãi suất lớn này. Vì vậy, liệu sự mở rộng của hành động giá sẽ được thực hiện bởi sự mất giá hơn nữa của USD/JPY hay sự phục hồi của USD/JPY?

Sự mở rộng biên độ giá vào nửa cuối năm 2025 có phải là do đồng đô la Mỹ giảm giá và đồng yên tăng giá không?

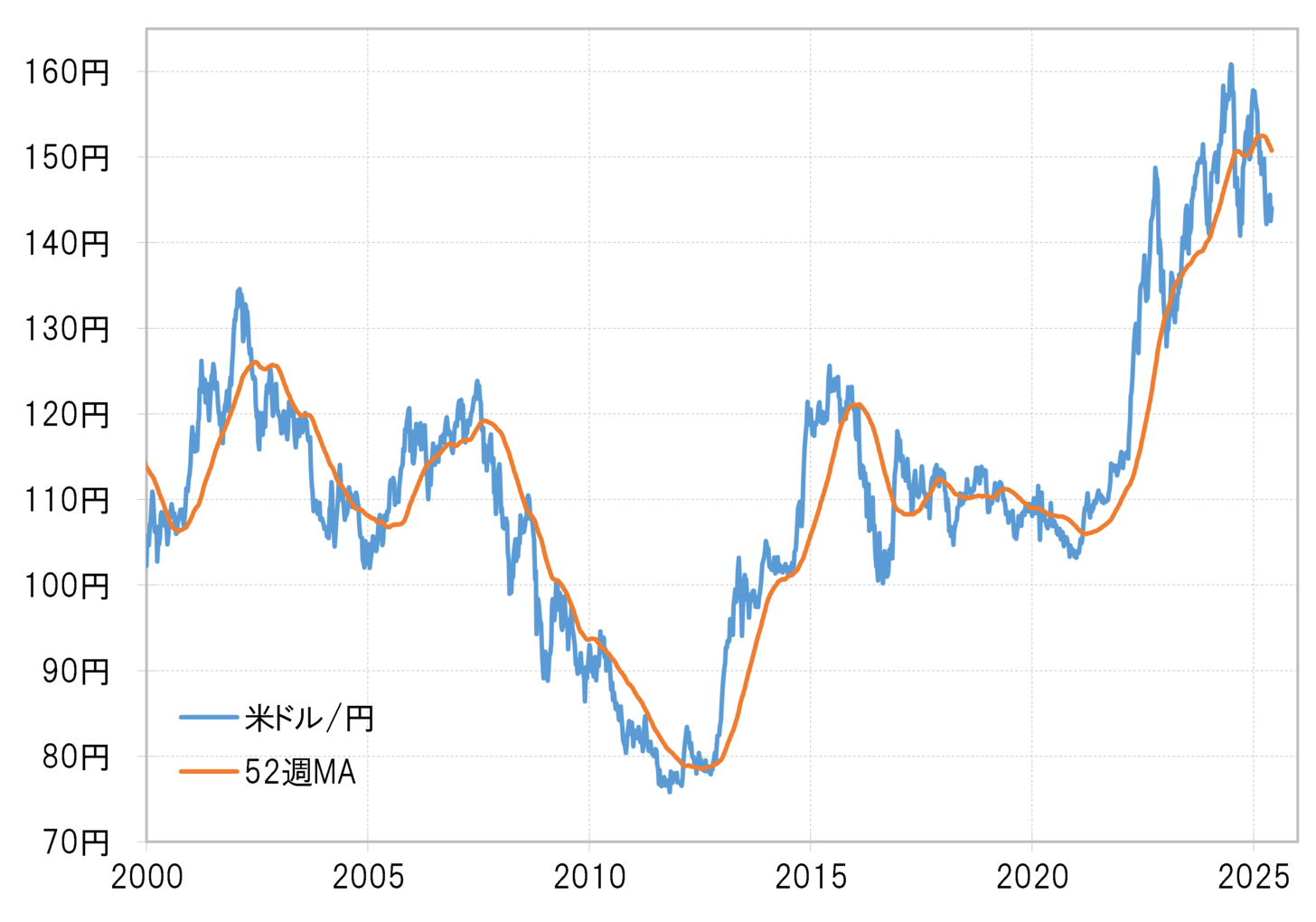

Nhìn vào mối quan hệ của USD/JPY với đường MA 52 tuần (đường trung bình động), nó có thể đã chuyển từ xu hướng tăng sang xu hướng giảm ở mức 161 vào tháng 7 năm 2024 (xem Hình 2). Nếu đúng như vậy, có khả năng sự gia tăng biến động sẽ dẫn đến sự gia tăng dư địa giảm, tức là phá vỡ dưới mức thấp 139 yên đối với USD/JPY trong giai đoạn này.

【Hình 2】Đô la Mỹ/Yên và MA 52 tuần (2000 đến nay)

Nguồn: Dữ liệu từ công ty Refinitiv do Công ty Chứng khoán Monex thực hiện.

Nội dung chỉ mang tính chất tham khảo, không phải là lời chào mời hay đề nghị. Không cung cấp tư vấn về đầu tư, thuế hoặc pháp lý. Xem Tuyên bố miễn trừ trách nhiệm để biết thêm thông tin về rủi ro.

【Ngoại hối】Xem xét "phần tiếp theo" của tỷ giá đô la Mỹ / yên Nhật năm 2025 | Ngày ngoại hối của Yoshida Tsunetaka | Manekuri, phương tiện thông tin đầu tư và tài chính hữu ích của Monex Securities

Thực chất, biên độ giá đã duy trì trên 30 yên mỗi năm kể từ năm 2022.

Phạm vi giá hàng năm tối đa cho USD/JPY là 113~151 yên ở mức 38 yên vào năm 2022, 127~151 yên ở mức 24 yên vào năm 2023 và 22 yên ở mức 139~161 yên vào năm 2024. Mặt khác, vào năm 2025, nó sẽ là 19 yên ở mức 139 ~ 158 yên vào cuối tháng 5 (xem Hình 1). Theo nghĩa là phạm vi giá đã mở rộng gần hơn hai năm qua, có khả năng việc mở rộng phạm vi giá vào năm 2025 sẽ bị hạn chế?

【図表1】Tỷ giá USD/JPY và chênh lệch lãi suất trái phiếu 10 năm Nhật-Mỹ (từ tháng 1 năm 2022 trở đi) ! Nguồn: Được tạo bởi Monex Securities dựa trên dữ liệu của Refinitiv Tuy nhiên, trong trường hợp của năm 2023 và 2024, khi phạm vi giá hàng năm vẫn nằm trong phạm vi 20 yên, đã có một chuyển động lên xuống lớn trong phạm vi giá. Ví dụ: USD/JPY đã tăng từ 127 yên lên 151 yên vào năm 2023 trước khi giảm mạnh xuống 140 yên vào cuối năm. Khi phạm vi giá tăng và giảm được kết hợp, phạm vi giá tích lũy được tính là lớn hơn 30 yên.

Nếu nhìn từ quan điểm đó, biên độ tích lũy trong trường hợp năm 2024 sẽ lớn hơn. Tỷ giá đô la Mỹ/yên Nhật trong năm 2024 đã tăng từ 141 yên vào tháng 1 lên 161 yên vào tháng 7, nhưng sau đó đã giảm mạnh xuống còn 139 yên. Tuy nhiên, đến cuối năm, tỷ giá lại tăng trở lại lên 158 yên. Sau khi tăng 20 yên, giảm mạnh hơn 20 yên, và sau đó lại tăng gần 20 yên, biên độ tích lũy được tính toán là khoảng 60 yên.

Như đã thấy ở trên, trong ba năm tới đến năm 2024, tỷ giá USD/JPY có thể mở rộng biên độ tối đa hàng năm lên trên 30 yên với sự chuyển động một chiều, hoặc có thể sẽ tiếp tục ghi nhận sự mở rộng biên độ giá kỷ lục với tổng biên độ giá lớn hơn 30 yên do biến động lớn lên và xuống.

Nguyên nhân chính của sự gia tăng đột biến độ biến động là sự mở rộng nhanh chóng của chênh lệch lãi suất

Vậy tại sao USD/JPY lại chứng kiến sự mở rộng nhanh chóng như vậy? Biến động giá, hay nói cách khác, sự biến động bị ảnh hưởng rất nhiều bởi chênh lệch lãi suất. Điều này có thể thấy ở thực tế là về cơ bản đồng tiền lãi suất càng cao thì sự biến động càng lớn. Dựa trên những điều trên, sự biến động mạnh mẽ của USD/JPY kể từ năm 2022 phần lớn là do chênh lệch lãi suất giữa Nhật Bản và Hoa Kỳ mở rộng nhanh chóng.

Khoảng cách lợi suất 10 năm giữa Nhật Bản và Mỹ đã thu hẹp từ hơn 4% xuống dưới 3% tại một thời điểm. Tuy nhiên, chênh lệch lãi suất khoảng 3% vẫn đáng kể. Nếu đúng như vậy, có thể biến động giá của USD/JPY sẽ tiếp tục mở rộng trong nửa cuối năm 2025 do chênh lệch lãi suất lớn này. Vì vậy, liệu sự mở rộng của hành động giá sẽ được thực hiện bởi sự mất giá hơn nữa của USD/JPY hay sự phục hồi của USD/JPY?

Sự mở rộng biên độ giá vào nửa cuối năm 2025 có phải là do đồng đô la Mỹ giảm giá và đồng yên tăng giá không?

Nhìn vào mối quan hệ của USD/JPY với đường MA 52 tuần (đường trung bình động), nó có thể đã chuyển từ xu hướng tăng sang xu hướng giảm ở mức 161 vào tháng 7 năm 2024 (xem Hình 2). Nếu đúng như vậy, có khả năng sự gia tăng biến động sẽ dẫn đến sự gia tăng dư địa giảm, tức là phá vỡ dưới mức thấp 139 yên đối với USD/JPY trong giai đoạn này.

【Hình 2】Đô la Mỹ/Yên và MA 52 tuần (2000 đến nay) Nguồn: Dữ liệu từ công ty Refinitiv do Công ty Chứng khoán Monex thực hiện.

Nguồn: Dữ liệu từ công ty Refinitiv do Công ty Chứng khoán Monex thực hiện.