市场简报:关税、滞胀与比特币

在美国推出新的关税政策以及滞胀风险增加的背景下,Grayscale分析了比特币如何表现出其避险特性。随着美元疲软和宏观经济政策的改善,比特币可能成为新时代的“数字黄金”。- 自白宫宣布新的关税政策以来,比特币价格有所下降,但我们认为中期内关税和贸易紧张局势将促进比特币的普及。

- 首先,更高的关税可能导致滞胀,对传统资产不利,但有利于稀缺商品如黄金。虽然比特币在过去的滞胀时期并不存在,但它被视为一种稀缺的数字资产,并越来越被视为现代价值存储。其次,贸易紧张可能会减少对美元的需求,为其他货币、黄金和比特币等资产创造机会。

- 尽管短期内政策不确定性很高,我们认为长期投资者应调整投资组合以应对美元持续疲软和高于预期的通胀,这与过去美国贸易摩擦的解决方式一致。

- 比特币可能会从当前的宏观经济环境中受益,这可能是它在最近市场低迷中表现优于股市的原因。此外,像70年代的黄金一样,今天的比特币市场结构正在快速改善,受到美国政策变化的支持,这可能有助于扩大比特币投资者群体。

自白宫在4月2日宣布新的全球关税以来,比特币价格有所下降。[1]资产市场在4月9日部分恢复,因为宣布暂停对非中国的关税,但初始关税政策几乎影响了所有资产。在市场低迷期间,比特币的跌幅相对较小(风险调整后)。例如,从4月2日至4月8日(暂停90天之前),标准普尔500指数下降了约12%。[2]比特币的价格波动通常是标准普尔500的三倍。

因此,如果比特币与股票回报有直接关联,标准普尔500的下降将意味着比特币价格下降36%。事实上,它在这段时间内仅下降了10%,显示出投资组合中持有比特币的分散化优势,即使在市场低迷时期也是如此。随着市场在4月9日部分反弹,自关税政策宣布以来,标准普尔500和比特币均下降约4%。

图1:比特币在风险调整后出现适度下降

短期内,全球市场前景可能取决于白宫与其他国家的贸易谈判。虽然谈判可能降低关税,但谈判受阻可能导致更多报复。传统市场的波动性仍然很高,难以预测未来几周贸易冲突的发展(图2)。投资者应关注在高风险市场环境中的适当头寸规模。尽管如此,比特币的价格波动性增加远低于股票波动性,多个指标表明加密货币中的投机交易者头寸较低。如果未来几周宏观风险减轻,我们认为加密货币估值将准备好反弹。

图2:股票隐含波动性接近比特币的

短期之外,更高关税对比特币的影响取决于其对经济和国际资本流动的影响。我们认为,尽管过去一周比特币价格有所下降,但关税的大幅增加和全球贸易模式的变化应被视为中期内比特币采用的积极因素。因为关税(及相关非关税贸易壁垒变化)可能导致滞胀,并可能导致对美元的需求减弱。

滞胀期间的资产配置

停滞性通货膨胀是指经济增长缓慢甚至停滞,同时物价水平却在持续上涨。关税会提高进口商品的价格,这会加剧通货膨胀,同时由于家庭收入减少和企业成本增加,经济增长可能放缓。尽管长期来看,可能会因为对本土制造业的投资增加而有所改善,但经济学家普遍认为,新关税会在未来一年内对经济产生负面影响[3]。

虽然比特币历史较短,无法评估其在过去经济事件中的表现,但根据历史数据,停滞性通货膨胀通常会对传统资产不利,而对像黄金这样的稀缺商品有利。1970年代是停滞性通货膨胀对金融市场影响的典型例子。当时,美国股票和长期债券的年化回报率约为6%[4],低于7.4%的平均通货膨胀率。而黄金的年化增值率约为30%,远超通货膨胀(见图3)。

图3:1970年代传统资产的实际回报为负。

停滞性通货膨胀虽然不常出现极端情况,但对资产回报的影响却始终如一。图4显示了从1900年到2024年间,在不同经济增长和通货膨胀条件下,美国股票、政府债券和黄金的平均年回报。不同资产回报随经济周期变化,这正是宏观投资的核心理念。

历史数据表明:

- 在经济增长强劲或加速以及通货膨胀低或减缓时,股市回报会更好。因此,在停滞性通货膨胀时期,股市回报可能会下降,投资者应考虑减少股票投资。

- 债券在经济增长低迷时回报更好。通货膨胀对债券回报的影响不明显,因为高通胀通常伴随高收益率。投资者需评估关税是否主要影响经济增长还是导致通胀上升。

- 黄金在停滞性通胀时表现优异,即经济增长缓慢且通胀加剧时。因此,若经济前景显示停滞性通胀风险增加,投资者应考虑增加黄金配置。

图4:停滞性通胀降低股票回报,提高黄金回报。

比特币在停滞性通胀时期是否增值,取决于投资者是否视其为稀缺商品和货币资产。比特币的特性表明它可能会增值,尤其是财政部长贝森特称“比特币正在成为一种价值储存”。[5]

比特币与美元

由于关税和贸易摩擦,对美元的需求可能会在中期受到影响,从而促进比特币的使用。这部分是因为贸易量减少:如果与美国的贸易总量下降,而大多数交易以美元计价,那么对美元的需求自然会减少。此外,若关税导致与其他主要国家的冲突,也可能削弱美元作为储值货币的地位。

目前,美元在全球外汇储备中的比例远超美国在全球经济中的实际份额(见图5)。这主要是因为网络效应:各国与美国进行贸易、在美元市场借贷,并以美元计价商品出口。[6]如果贸易摩擦削弱了与美国经济或美元金融市场的联系,各国可能会加速多元化其外汇储备。

图5:美元在全球储备中的比例远超美国在全球经济中的份额。

许多中央银行在西方对俄罗斯的制裁后,已经增加了黄金的购买量。[7] 目前,除了伊朗,尚无其他中央银行在其资产负债表上持有比特币。不过,捷克国家银行开始考虑这一选择,美国也创建了战略比特币储备,一些主权财富基金已经披露了对比特币的投资。[8]

我们认为,破坏以美元为中心的国际贸易和金融体系可能促使中央银行进一步多元化其储备,包括考虑投资比特币。

在美国历史上,特朗普总统的“解放日”公告最相似的事件可能是1971年8月15日的“尼克松冲击”。那天晚上,尼克松总统宣布对所有进口商品征收10%的关税,并终止美元与黄金的兑换,这一制度自二战结束以来一直是全球贸易和金融的基础。这一举措引发了美国与其他国家之间的外交谈判,最终在1971年12月达成了史密森协议,其他国家同意其货币对美元升值。最终,美元在1971年第二季度至1978年第三季度间贬值了27%。在过去的50年中,曾多次出现贸易紧张局势,随后美元走弱(见图6)。

图6:是否会出现“海湖庄园协议”以削弱美元?

不论是否会有一个正式的“海湖庄园协议”[9] ,我们预计最近的贸易紧张局势将导致美元持续走弱。根据一些标准指标,美元目前已经被高估,美联储也有降息的空间,而白宫希望减少美国的贸易赤字。虽然关税会影响进口和出口的实际价格,但美元贬值可以通过市场机制逐步实现贸易平衡。

比特币在当今时代

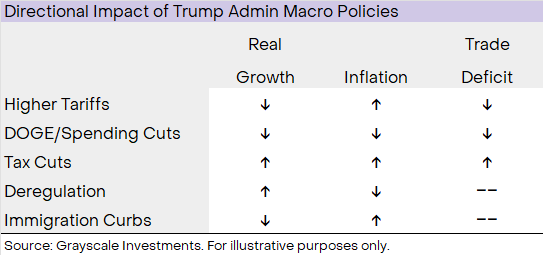

金融市场正在适应美国贸易政策的突然变化,这将在短期内对经济产生负面影响。然而,过去一周的市场状况可能不会成为未来四年的常态。特朗普政府正在实施一系列政策,这些政策将对GDP增长、通货膨胀和贸易赤字产生不同的影响(见图7)。例如,关税可能会抑制增长并推高通胀(即造成滞胀),但某些放松管制措施可能会促进增长并降低通胀(即减少滞胀)。最终的结果将取决于白宫在这些领域政策执行的力度。

图7:美国的宏观政策将对经济增长和通胀产生多方面的影响。

虽然前景不明朗,但我们预计美国政府的政策将在未来1-3年内导致美元走弱和通胀高于预期。关税可能会减缓经济增长,但其影响可能会被减税、放松管制和美元贬值所抵消。如果白宫积极推行有利于经济增长的政策,尽管关税带来了一定冲击,GDP增长可能仍会保持良好。无论经济增长如何,历史经验表明,通胀压力持久的时期对股市可能是个挑战,但对黄金和比特币等稀缺商品则是利好。

此外,像20世纪70年代的黄金一样,比特币的市场结构正在迅速改善,这得益于美国政府的政策变化,这可能有助于吸引更多的投资者。自年初以来,白宫出台了一系列政策,支持对数字资产行业的投资,包括撤销一些诉讼,确保资产能够进入传统银行系统,并允许受监管的机构提供加密货币服务。这些政策引发了一波并购活动。虽然新关税对数字资产估值造成了短期压力,但特朗普政府针对加密货币的政策总体上是支持性的。总体来看,稀缺商品的宏观需求增加和投资环境的改善,可能会在未来几年推动比特币的广泛采用。

声明:

1.本文转载自 [Grayscale],著作权归属原作者 [Zach Pandl],如对转载有异议,请联系 Gate Learn 团队,团队会根据相关流程尽速处理。

2.免责声明:本文所表达的观点和意见仅代表作者个人观点,不构成任何投资建议。

3.文章其他语言版本由 Gate Learn 团队翻译, 除非另有说明,否则禁止复制、传播或抄袭经翻译文章。

相关文章

如何质押 ETH?

什么是比特币?