个人认为的质押/净通缩并没有办法驱动ETH版微策略的持续增长,只是单纯的流动性溢出

第一个问题是息差有限

目前ETH质押收益率大约3%,年净通胀约0.7%,相当于扣除通胀后净收益率2.3%,如果要靠这个收益驱动持续买入,就需要资金的机会成本 + 实时交易的成本 < 2.3%

显然这个是不成立的,就算美联储今年降5次息,仍然不成立。

第二个问题是ETH生态 REV(真实经济价值)过低

一种简化的净通缩率 ≈ ( 市值+ 通胀排放 + REV)/(市值 + 通胀排放) - 1 = REV / (市值 + 通胀排放)

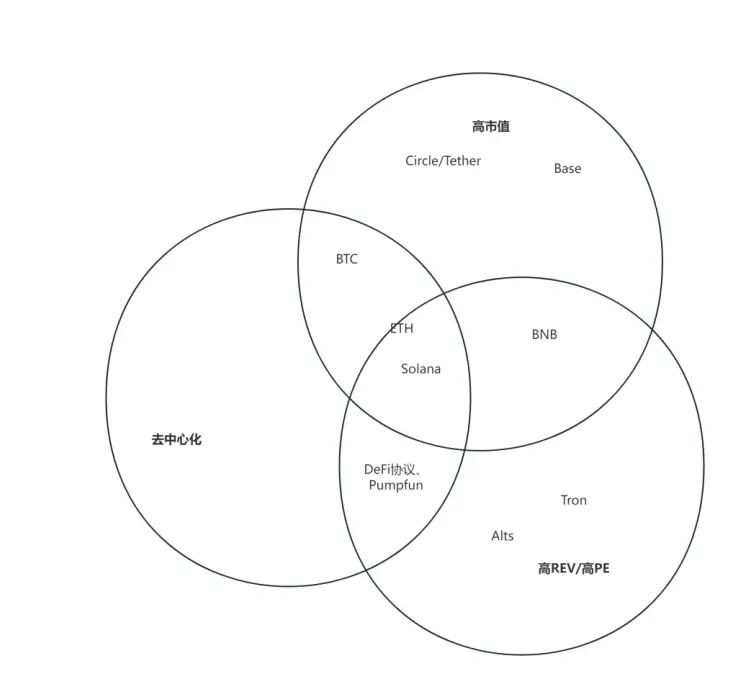

在通胀不变的情况下净通缩率与REV呈正比,而6月 ETH生态的 REV仅有4500万美元,甚至低于Solana。价格比友商贵几十倍的情况下,营收还低,说明了什么?

当然可能有人觉得ETH会有增长,但目前 Payfi、大赌场、RWA 三大叙事,前面两个和ETH基本没啥关系,第三个能贡献TVL,但REV贡献非常有限,那么增长从哪里来呢,我是没有看到的?

从这两个角度看,反而Solana的Staking更受期待,虽然通胀高,但是质押复权后净通缩率也高,高REV+高REV增长,唯一的劣势是市值比ETH差太多了,资金总归是从上留到下的。

这时候肯定还有人说了,Solana的SSK 不是有质押吗,怎么也没量啊?

这是因为SSK是一个严重阉割版的Staking ETF,只有48%的资